Оборачиваемость товаров

Менеджер NFP Сергей Скарбун рассказывает о выстраивании процессов маркетинга и продаж, опираясь на анализ товарооборота компании.

Основные понятия

Для компаний, занимающихся торговой деятельностью, одним из важнейших показателей является оборачиваемость товара.

Оборачиваемость товара – это отношение скорости продажи товара к среднему запасу за определенный период. Оборачиваемость может измеряться в разах (сколько раз за период товар успевает «обернуться») или в днях (сколько дней нужно для продажи среднего запаса товара).

[Оборачиваемость] = [Объем продаж за период] / [Средний товарный запас за период]

Товарооборот или объем продаж за период может рассчитываться в количественном или суммовом выражении и показывает сколько товаров или товары на какую сумму были проданы за выбранный период.

Периодом может выступать день, неделя, месяц, квартал, год. Выбор временного обозначения — зависит от свойств товара и особенностей бизнеса. Например, для скоропортящихся товаров оборачиваемость можно считать еженедельно, а для автомобилей премиум сегмента – ежегодно.

Средний товарный запас можно рассчитать разными способами. Обычно используется среднеарифметическое значение остатков товара на складе по дням и рассчитывается по формуле:

[Средний товарный запас] = ([Товарный запас день1] /2+ [Товарный запас день2] + [Товарный запас день3] +[Товарный запас день4] + … + [Товарный запас деньN]/2) / ([Количество дней в анализируемом периоде]-1)

Все показатели должны рассчитываться для одинаково выбранного периода и товара. При этом, оборачиваемость может рассчитываться для отдельного товара, группы товаров, товарной категории, всех товаров одного бренда и т.д.

Для примера рассмотрим мебельный магазин, который среди прочего товара продает стулья. Всего за месяц было продано 100 стульев. Средний запас стульев на складе составлял 20 штук.

[Оборачиваемость] = [Объем продаж за месяц] / [Средний товарный запас за месяц] = 100 / 20 = 5 раз в месяц.

[Оборачиваемость в днях] = [Средний товарный запас за месяц] * [Количество дней] / [Объем продаж за месяц] = 20 * 31 / 100 = 6,2 (округлим) -> 6 дней.

Анализ оборачиваемости

Мы получили какие-то данные, но что они означают?

Первый, самый очевидный вывод – для обеспечения продаж стульев на таком же уровне пополнять склад магазина нужно порядка 5 раз в месяц.

Обратите внимание: значения усредненные и ничего не говорят о динамике продаж и остатков внутри периода. Возможно все 100 стульев были в магазине в начале месяца и продавались постепенно. Возможно их доставляли в магазин каждый день по несколько штук. А может быть в какие-то дни товар в магазине совсем отсутствовал (будь он каждый день в наличии, продажи были бы больше). Для более детального анализа можно смотреть статистику по дням.

Второй вывод можно сделать, рассмотрев показатель оборачиваемости в динамике. Если оборачиваемость растет, как правило, это хорошо. Если оборачиваемость падает – скорее всего нужно принимать меры, направленные на увеличение продаж, либо снизить объем закупаемого у поставщика товара.

Часто бывает так, что поставщик товаров предоставляет отсрочку на оплату купленного у него товара. Сравнив оборачиваемость с отсрочкой можно сделать третий вывод. Например, поставщик стульев предоставляет отсрочку для оплаты товара 15 дней. При этом рассчитанная ранее оборачиваемость равна 6 дней. Это значит, что 9 дней мы пользуемся деньгами поставщика бесплатно. Всегда желательно, чтобы оборачиваемость товара была меньше предоставляемой отсрочки.

Ежемесячно или чаще проводить детальный анализ оборачиваемости по всем товарам сложно. На практике часто для групп товаров устанавливаются эталонные значения, к которым нужно стремиться (нормативы). Обычно нормативы задаются не одним числом, а границами «от и до» Для оперативного принятия управленческих решений достаточно сравнить фактическую оборачиваемость с нормативной. Если оборачиваемость не укладывается в заданные границы – проводить более детальный анализ по таким группам товаров и принимать соответствующие решения.

Нормы оборачиваемости

Как посчитать оборачиваемость и проанализировать полученные результат разобрались. Осталось понять, как правильно установить нормы. С одной стороны, чем быстрее оборачивается товар, тем лучше – мы быстрее вернем потраченные на его закупку деньги. С другой стороны, минимизация остатков может привести к дефициту товара в магазине и в момент, когда покупатель придет в магазин, нужного товара там не окажется.

Единых стандартов нет: норма оборачиваемости зависит от множества факторов и устанавливается для каждого магазина и товара индивидуально. Магазин в центре Москвы и магазин в деревне Опухлики Невельского района Псковской области с населением 284 человек один и тот же товар будут продавать совершенно по-разному. С другой стороны, в одном и том же магазине бытовой техники разные группы товаров будут иметь разную оборачиваемость. Холодильников может быть продано 2-3 в месяц при среднем запасе 1 штука. А мобильные телефоны могут продаваться десятками каждый день и при этом их запас может быть сопоставим с объемом ежедневных продаж.

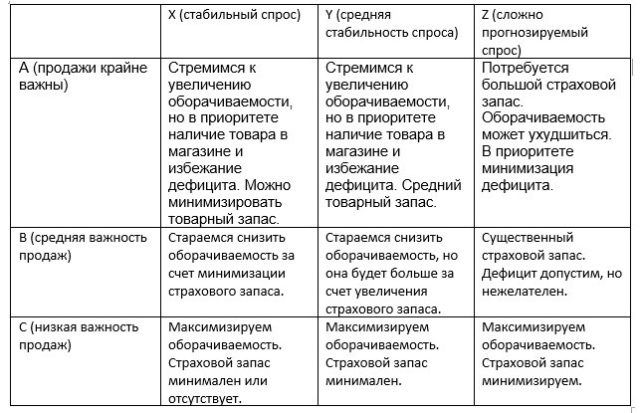

Существенную помощь для определения нормативов может оказать ABC и XYZ анализ.

ABC-анализ позволяет разбить ассортимент товаров по степени их важности для компании. Чаще всего для классификации используется показатель оборачиваемости или маржинальности в денежном эквиваленте. Иногда имеет смысл сделать двумерный ABC-анализ, т.е. ранжировать товары одновременно и по оборачиваемости и по прибыльности их продаж.

Группа A – самые важные товары, приносящие основной объем продаж или прибыли компании.

Группа B – средние по важности.

Группа C – проблемные товары. Отнесение товара к этой группе не означает, что его необходимо автоматически исключать из ассортимента. Сюда могут попасть новинки, опорные товары, части коллекции, товары, формирующие ассортимент и т.д. продающиеся по себестоимости или даже в убыток, но создающие поток клиентов в магазин,

XYZ-анализ позволяет категорировать товары по стабильности продаж.

Группа X – наиболее стабильные продажи. Отклонение от средних продаж незначительное: менее 10%.

Группа Y – имеют средние колебания спроса (10-20%).

Группа Z – товары с трудно прогнозируемым, нерегулярный спросом. Колебания продаж могут достигать 100%.

В зависимости от того, в какую группу попадает товар после классификации, ему могут быть установлены разные подходы к управлению товарными остатками и нормы оборачиваемости:

К основным факторам, присутствующим в большинстве торговых компаний, относятся:Факторы, влияющие на оборачиваемость

- Отношение спроса и предложения. С ростом спроса оборачиваемость товаров ускоряется. Увеличение запасов товара оборачиваемость ухудшает.

- Структура ассортимента. При широком ассортименте и большом количестве аналогов оборачиваемость товара ухудшается.

- Частота поставок товара. Чем чаще (быстрее) товар подвозится в магазин — тем меньший запас товара можно держать на складе, следовательно, тем лучше оборачиваемость.

- Потребительские свойства товара.

Улучшать оборачиваемость можно за счет:

- Стимулирования продаж, например, за счет маркетинговых активностей и акций

- Повышения точности планирования и оптимизации логистики

- Минимизации складских остатков

- Исключения из ассортимента товара с плохой оборачиваемостью

Последнее, что хотелось бы отметить: выполнять анализ оборачиваемости полезно, но недостаточно. Улучшение оборачиваемости, само по себе, не гарантирует улучшения ситуации в бизнесе. Только совокупность анализа всех показателей позволит посмотреть на ситуацию с разных сторон и принять правильное управленческое решение.

|

Сергей Скарбун

Менеджер NFP |