Переход на ФСБУ 14/2022 «Нематериальные активы». Сравнение с ПБУ 14/2007.

Рассказываем, что необходимо сделать для реализации перехода на ФСБУ 14/2022 НА, а также рассматриваем основные отличия двух стандартов ФСБУ 14/2022 и ПБУ 14/2007.

В соответствии с Приказом Минфина от 30.05.2022 №86н с 2024 года вступает в силу федеральный стандарт бухгалтерского учета 14/2022 «Нематериальные активы». Стандарт можно было начать применять и досрочно, для этого нужно было закрепить такое право в учетной политике.

Для тех, кто только собирается переходить на новый стандарт по НМА, ФСБУ 14/2022 меняет основные критерии признания НМА, вводит новые виды таких активов и исключает часть прежних. Некоторые поправки устраняют пробелы в действующем ПБУ. Но есть и принципиальные новшества.

В соответствии с новым стандартом, до 1 января 2024 года необходимо:

- Выбрать один из трех способов перехода на ФСБУ 14/2022:

- Ретроспективный — с перерасчетом старых показателей отчетности, он максимально точный, но и самый трудоемкий;

- Альтернативный — без перерасчета показателей отчетности;

- Перспективный — действует только для тех, кто вправе вести упрощенный бухучет и составлять упрощенную отчетность.

- Провести проверку имеющихся на балансе объектов на предмет их соответствия новым критериям НМА, которые прописаны в ФСБУ 14/2022.

В итоге вы сможете получить три группы:

I группа — объекты, которые учитываются, как НМА, и ими же останутся;

II группа — объекты, которые не учитываются, как НМА, но попадут в состав НМА;

III группа — объекты, которые учитываются, как НМА, и перестанут быть таковыми.

- Внести изменения в учетную политику в связи с переходом на ФСБУ 14/2022, убрать упоминания о старых ПБУ.

Основные изменения в учетной политике:

- закрепить лимит стоимости НМА и правила учета малоценных нематериальных активов;

- установить способ оценки НМА: по первоначальной или переоцененной стоимости, для последнего способа надо закрепить периодичность и способ переоценки;

- определить и закрепить способ учета материального носителя для тех видов НМА, где он присутствует (для ПО, например): в стоимости НМА или как самостоятельный актив (ОС или МПЗ);

- выбрать порядок определения даты начала и окончания начисления амортизации: с даты признания объекта в БУ (списания с БУ) либо с 1-го числа месяца следующего за месяцем признания (списания) – п. 38 ФСБУ 14/2022, информационное сообщение Минфина от 18.07.2022 № ИС-учет-40;

- установить периодичность начисления амортизации: на дату окончания месяца, квартала, др. и способы: линейный, уменьшаемого остатка, пропорционально объему производства;

- установить порядок проверки соответствия элементов начисления амортизации (как для ОС).

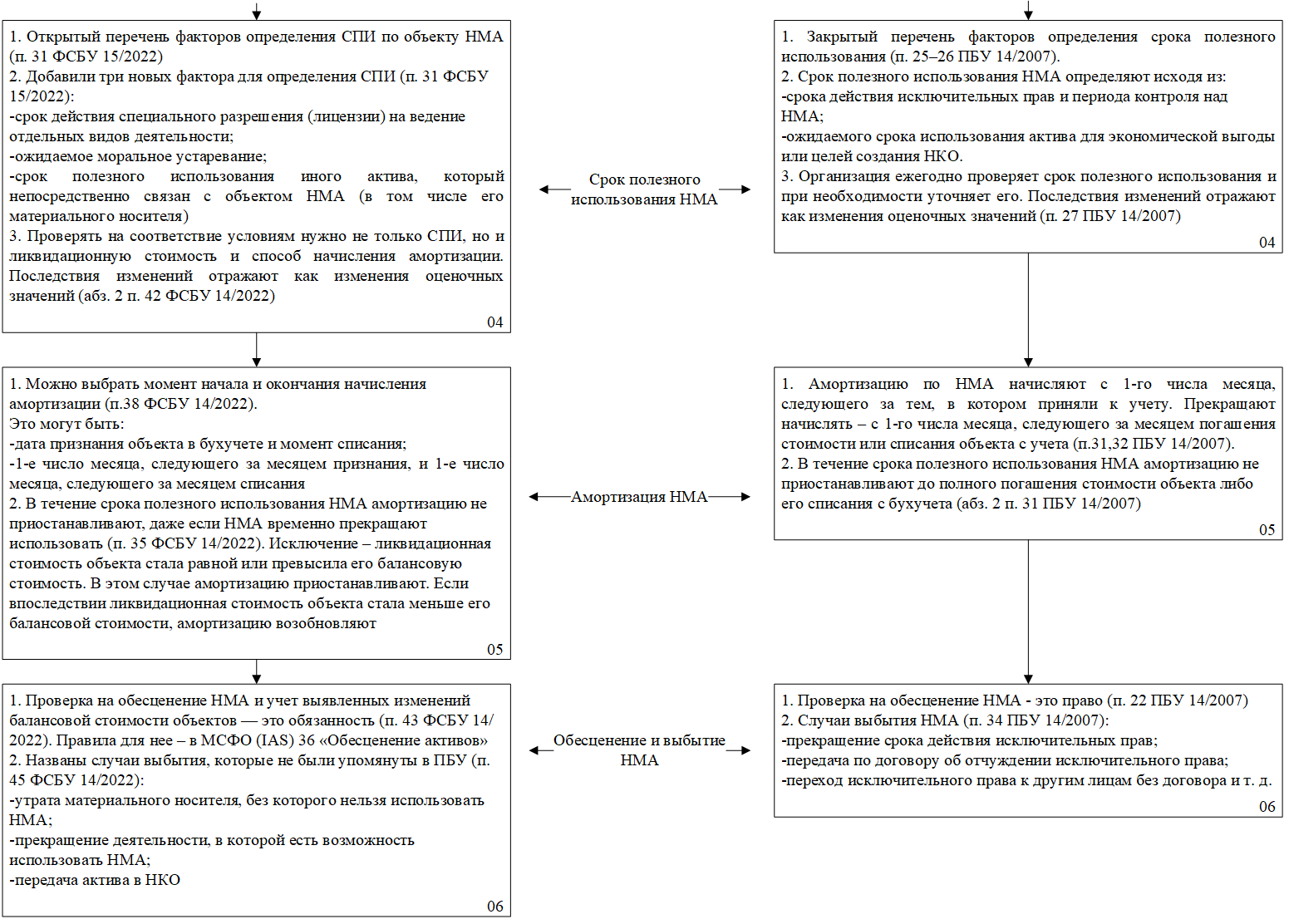

Ключевые отличия между новым ФСБУ 14/2022 и прежним ПБУ 14/2007 приведены на схеме 1.

Отличия между ФСБУ 14/2022 и ПБУ 14/2007

Таким образом, подводя итог, бухгалтеру необходимо проанализировать изменения по учету НМА в соответствии с новым стандартом, внести соответствующие изменения в учетную политику и отразить переход на новые правила ретроспективным, альтернативным или перспективным способом.

Получите бесплатную консультацию экспертов команды NFP

Автор статьи: Баир Дашиев, старший консультант.