Особенности распределения расходов в 1С:ERP 2.5

В новой статье рассматриваем особенности распределения расходов на финансовый результат (по направлениям деятельности).

Содержание статьи:

- Особенности распределения расходов на Финансовый результат.

- Особенности распределения расходов на складскую себестоимость.

- Особенности распределение расходов на себестоимость производства. Прямые и распределяемые (косвенные) расходы.

- Особенности комбинированного распределения расходов при помощи объектов возникновения затрат.

Особенности распределения расходов на Финансовый результат

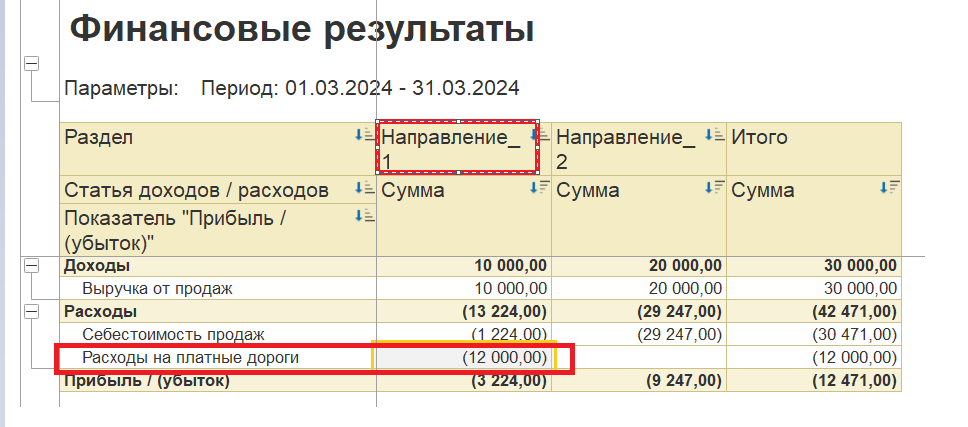

Рассмотрим особенности распределения расходов на финансовый результат (по направлениям деятельности). Данный способ распределения расходов применяется в том случае, когда расход необходимо отнести напрямую на какое-то одно направление деятельности или распределить на несколько направлений деятельности, в зависимости от заданных условий. Рассмотрим данный вид распределения на примере распределения расхода на платные дороги.

В первом случае распределим данный расход на конкретное направление деятельности.

Статья расхода настроена следующим образом:

Для отнесения расхода на конкретное направление деятельности, указываем его в документе приобретения:

После закрытия месяца видим, что данная сумма полностью отнесена на указанное в документе направление деятельности.

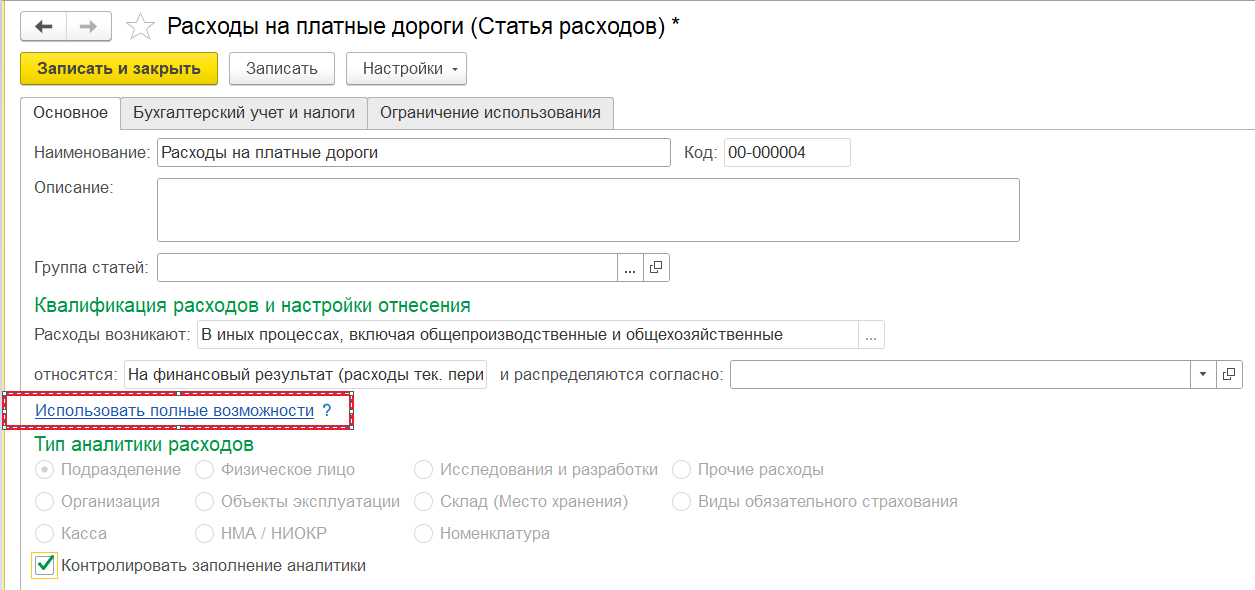

Во втором случае зададим правило распределения расхода, в зависимости от организации и подразделения на которые был отнесен расход.

Для этого в статье расхода необходимо сделать соответствующие настройки:

Включить в статье расхода «Использовать полные возможности»

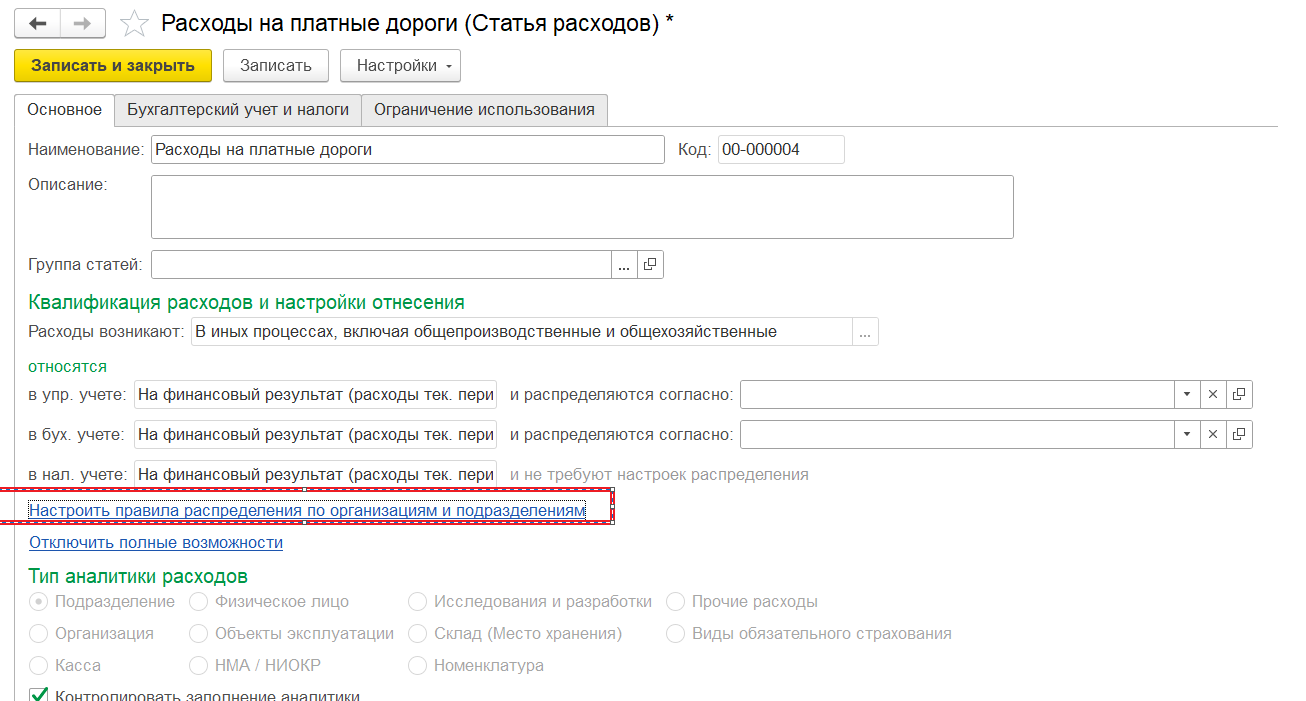

Нажать «Настроить правила распределения по организациям и подразделениям»

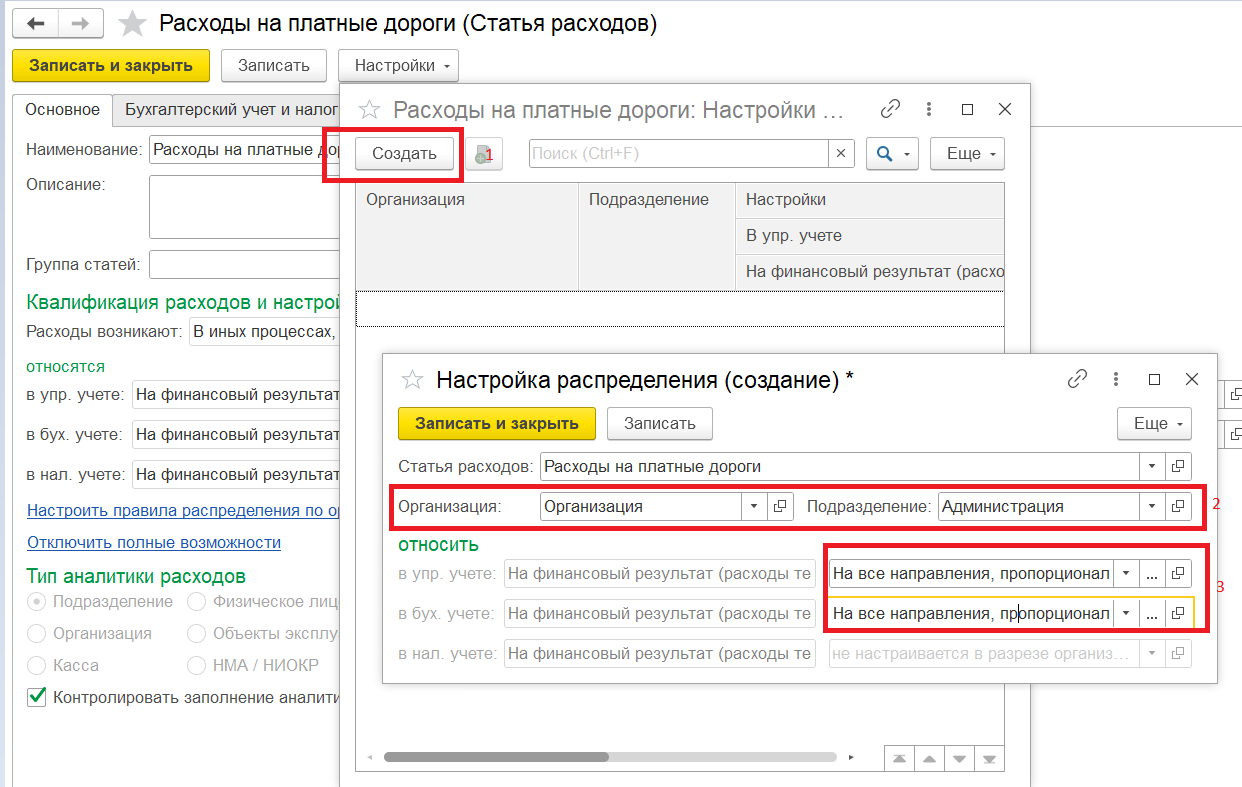

Задать правило распределения расходов в зависимости от аналитики «Организация» и «Подразделение».

В данном случае выбрано правило распределения «На все направления деятельности, пропорционально выручке».

При отражении расхода, направление деятельности в документе приобретения не указываем.

После закрытия месяца видим, что данная сумма полностью распределилась на все направления деятельности, по которым есть выручка, пропорционально полученной по ним выручке, в соответствии с заданным для организации и подразделения правилом.

Особенности распределение расходов на складскую себестоимость

Рассмотрим распределение расходов на складскую себестоимость ТМЦ.

В учетной политике финансового учета организации (в том случае, если мы используем метод оценки «ФИФО»), возможно включение опции «Детализировать материальные и постатейные затраты в себестоимости товаров». Если включить данную опцию, то в будущем она позволит детализировать дополнительные расходы в себестоимости товаров до исходных затрат.

Так же возможно включение настройки «Распределение дополнительных расходов по выбывшим товарам». Данная настройка позволит распределять дополнительные расходы, в том числе на уже проданные или списанные на момент отражения дополнительного расхода товары.

Настроим следующим образом статью расхода «Доставка на склад»:

В качестве аналитики расхода используем «Приобретение товаров и услуг», в качестве базы распределения используем себестоимость приобретенных товаров. Аналогично настроим статью расходов «Перевалка».

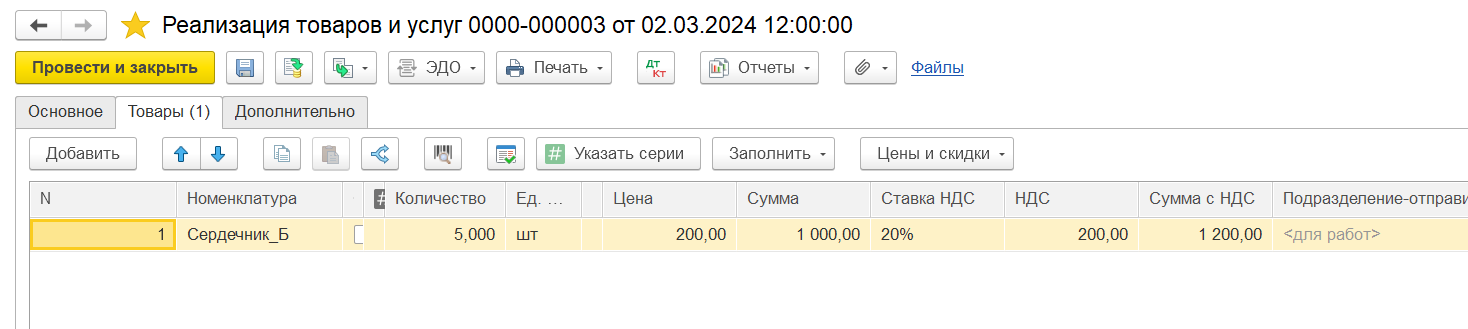

Приобретем некоторые товары(материалы). Дата документа: 01.03.2024

Делаем реализацию некоторых товаров. Дата документа: 02.03.2024

Приобретем следующие услуги. Дата документа: 04.03.2024

Для каждой приобретаемой услуги, указываем соответствующую ранее настроенную нами статью расхода. В аналитике указываем соответствующий документ приобретения (указанный в предыдущем пункте). Именно на себестоимость товаров, которые указаны в документе приобретения, который в свою очередь указан в аналитике расхода, произойдет распределение стоимости закупленных услуг.

Далее выполняем процедуру закрытия месяца.

Смотрим отчет «Валовая прибыль предприятия» настроенный определенным образом.

В отчете видно что дополнительные расходы распределились, в том числе на выбывшие (реализованные) товары. Причем в данном отчете мы можем видеть детализацию дополнительных расходов до исходных затрат(исходных статей расходов).

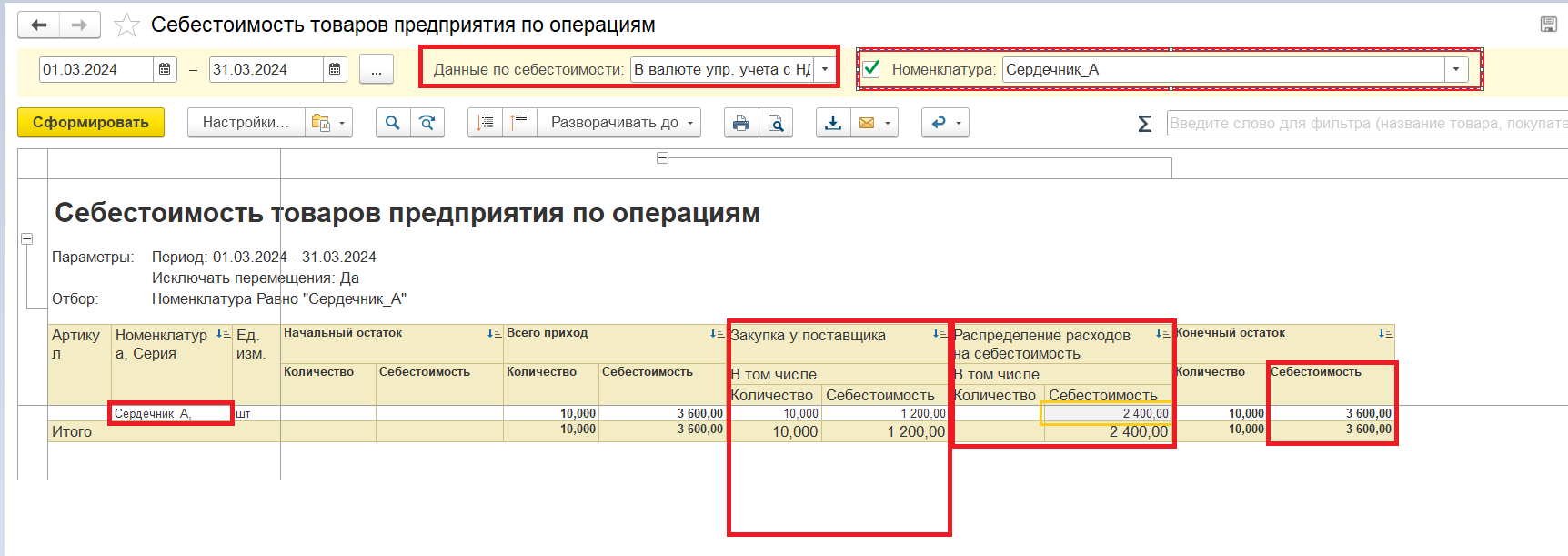

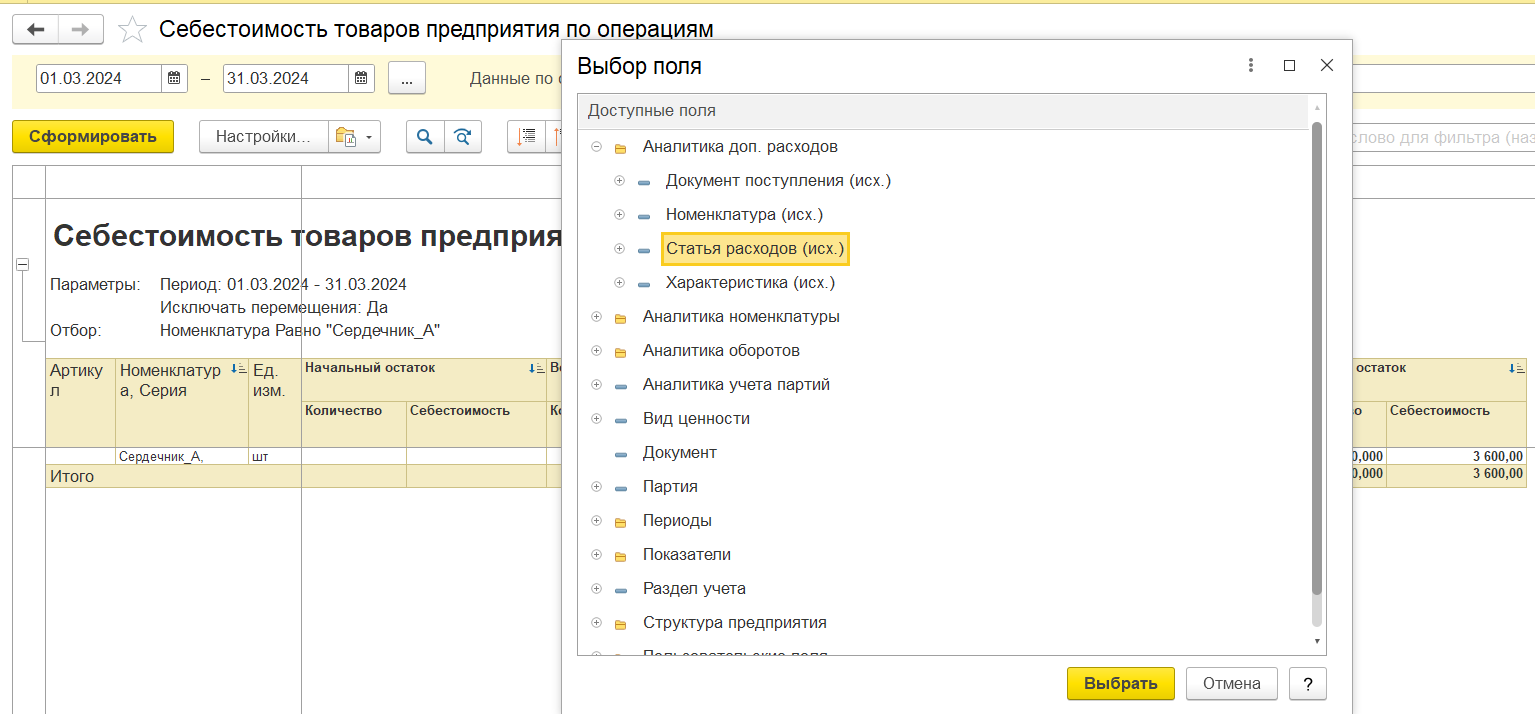

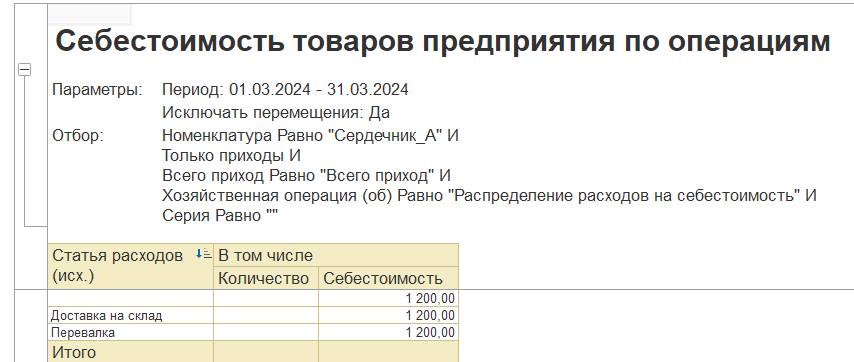

Смотрим отчет «Себестоимость товаров предприятия по операциям» настроенный определенным образом.

В данном отчете мы так же можем получить расшифровку доп. расходов до исходных затрат:

Особенности распределения расходов на себестоимость производства.

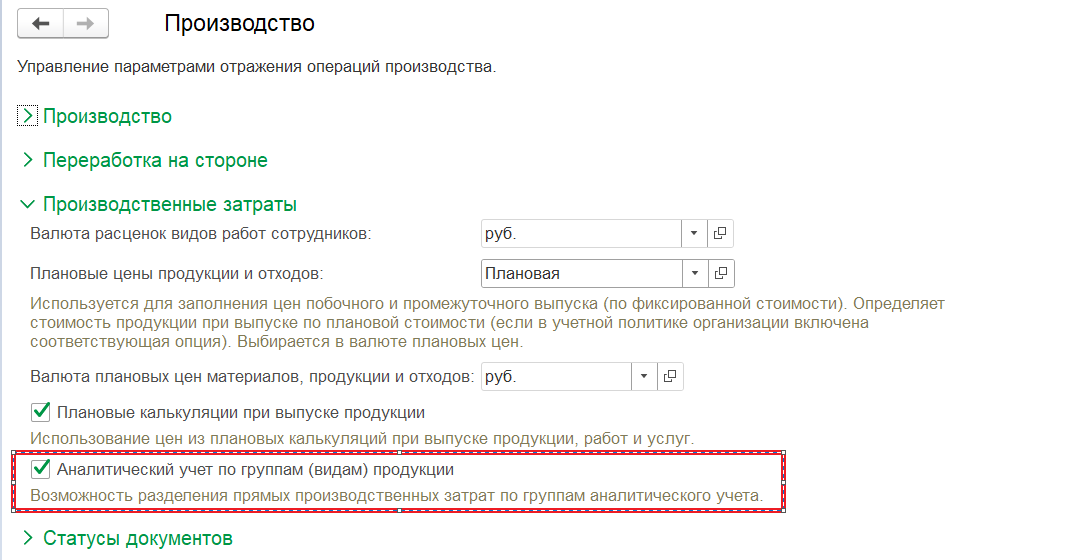

Производственные затраты в ерп 2.5 можно поделить на прямые и распределяемые(косвенные). Прямые расходы можно отразить как в самом документе производства (этап производства, производство без заказа) с указанием конечной статьи калькуляции, так и при помощи отнесения затраты на статью расхода с аналитикой конкретной партии производства, продукции, группы продукции (группа аналитического учета). При отнесении расхода с аналитикой продукции или группы продукции, требуется указание базы распределения.

Рассмотрим отнесение прямых затрат на группу аналитического учета продукции.

Необходимо проверить данную настройку, она должна быть включена.

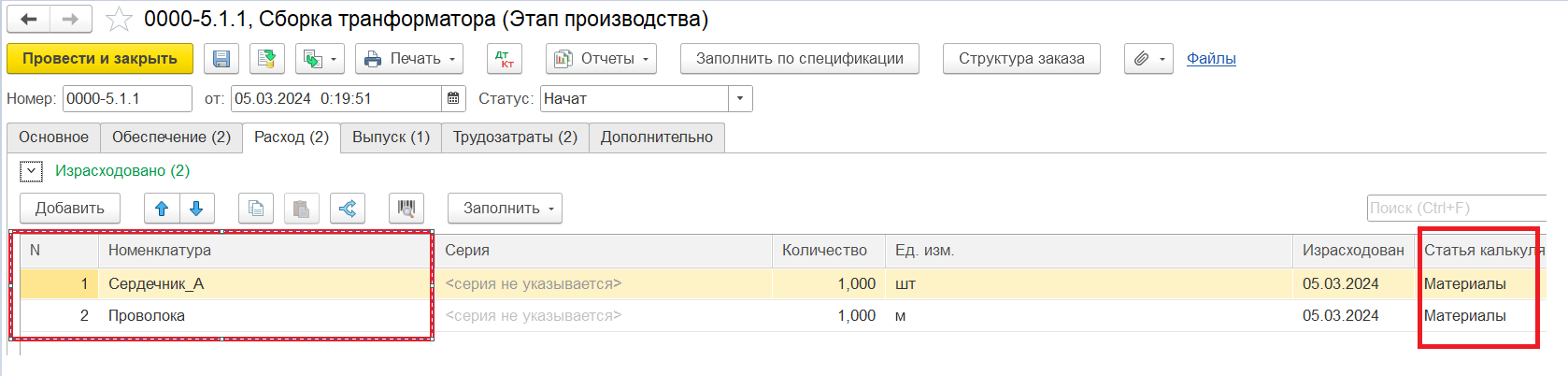

Сделаем в системе выпуск двух номенклатур Трансформатор_АА и Трансформатор_ББ. Группа аналитического учета у данных номенклатур «Трансформаторы».

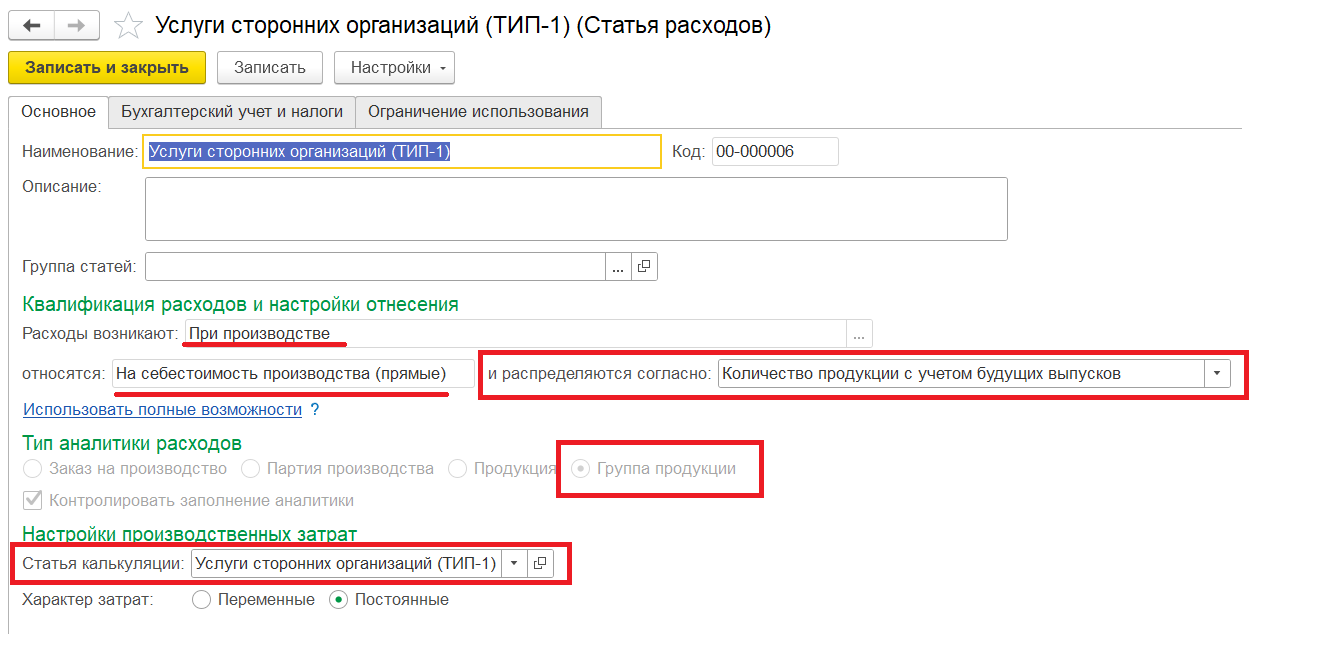

Настроим статью расходов следующим образом, в качестве базы распределения, укажем количество продукции с учетом будущих выпусков.

Отразим расход по данной статье, с аналитикой ГАУ «Трансформаторы»

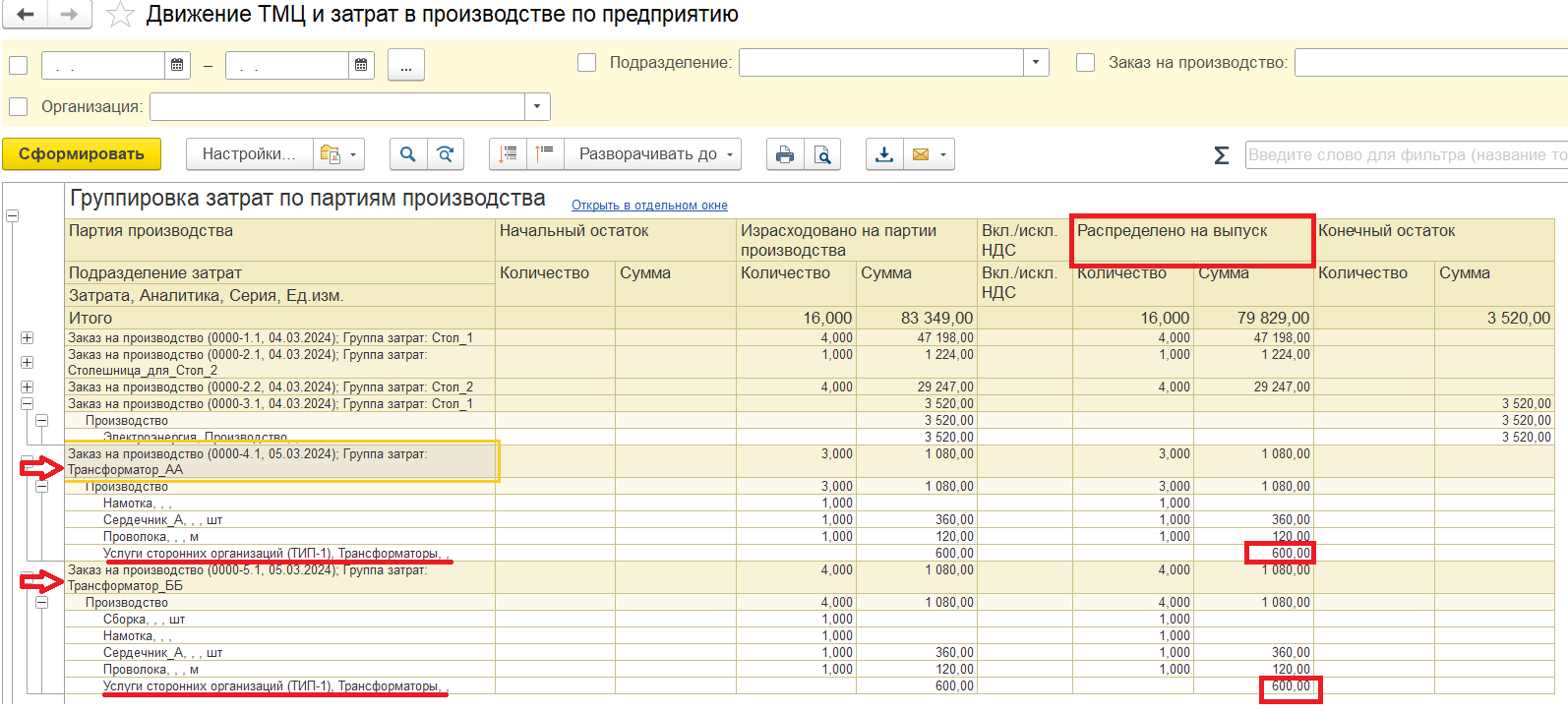

Проведем процедуру закрытие месяца.

В отчете «Движение ТМЦ и затрат в производстве по предприятию»- «Группировка затрат по партиям производства» видно, что затрата распределилась на выпуски по партиям производства номенклатуры у которых группа аналитического учета «Трансформаторы».

В качестве примера распределения распределяемых (косвенных) расходов, распределим затраты на отопление производственных помещений на себестоимость выпущенной продукции, в соответствии с площадью этих помещений.

Выпустим работу «ТО-01» по подразделению «Автосервис», при помощи документа «производство без заказа».

Настроим статью расхода «Отопление» следующим образом:

Настроим правило распределение для данной статьи:

В данном правиле, мы говорим системе, что расход необходимо распределить на все производственные подразделения, а в качестве базы распределения по подразделениям, необходимо использовать определенный показатель (в данном случае это «площадь помещений»).

Необходимо задать данный показатель:

После распределения расхода по подразделениям (в соответствии со значениями показателя), система распределит расход на себестоимость продукции выпущенной по этим подразделениям пропорционально стоимости материалов и оплаты труда.

Отразим расход по статье расхода «Отопление» (сумма с НДС 12 000 руб.).

Проведем процедуру закрытия месяца.

Чтобы убедиться, что расход распределен, используем отчет «Движение ТМЦ и затрат в производстве по предприятию» — «Движение затрат по партиям производства».

Особенности комбинированного распределения расходов при помощи объектов возникновения затрат

Объекты возникновения затрат (ОВЗ) – это дополнительный узел распределения расходов, предназначенный для накопления и транзита расходов, а также с помощью ОВЗ можно произвести распределение расходов в 1С:ERP 2.5 с однородными принципами учета.

Для примера распределим расход на уборку помещений производства. Часть расхода на уборку распределим на себестоимость производства, а часть на финансовый результат по определенным направлениям пропорционально выручке по ним.

Проверим данную настройку, она должна быть включена:

Создадим необходимые нам ОВЗ:

1. ОВЗ «Уборка помещений пр-ва (Бухгалтерия)» — на данный ОВЗ будет относится расход, а затем распределяться на другие ОВЗ- пропорционально коэффициентам (площади помещений).

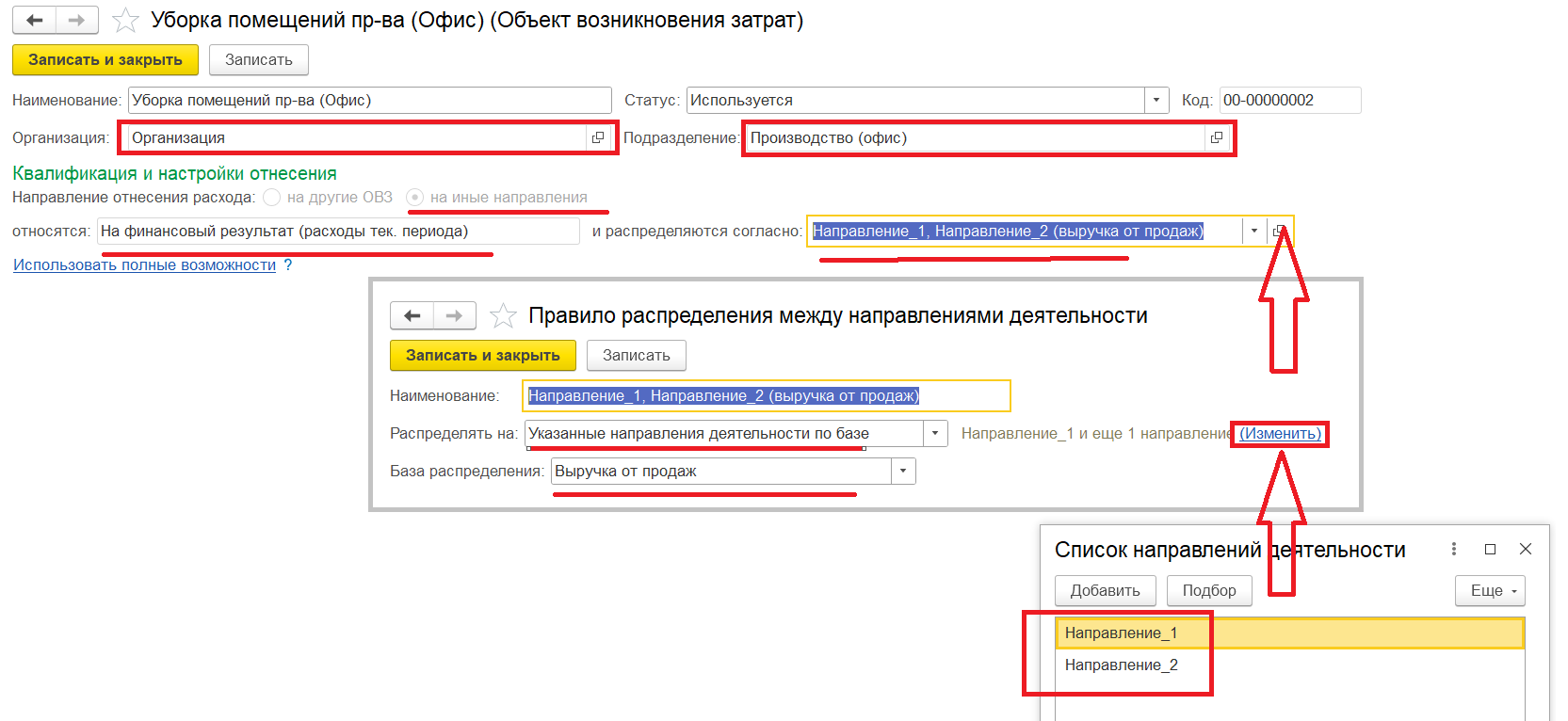

2. ОВЗ «Уборка помещений пр-ва (Офис)» — расход на данный ОВЗ, будет переносится с вышестоящего ОВЗ «Уборка помещений пр-ва (Бухгалтерия)» пропорционально указанному коэффициенту (площадь помещения), а затем расход будет распределяться на финансовый результат по правилу распределения расхода между направлениями деятельности, которое указанно в данном ОВЗ. По правилу расход распределяется на Направление_1 и Направление_2 пропорционально выручке от продаж.

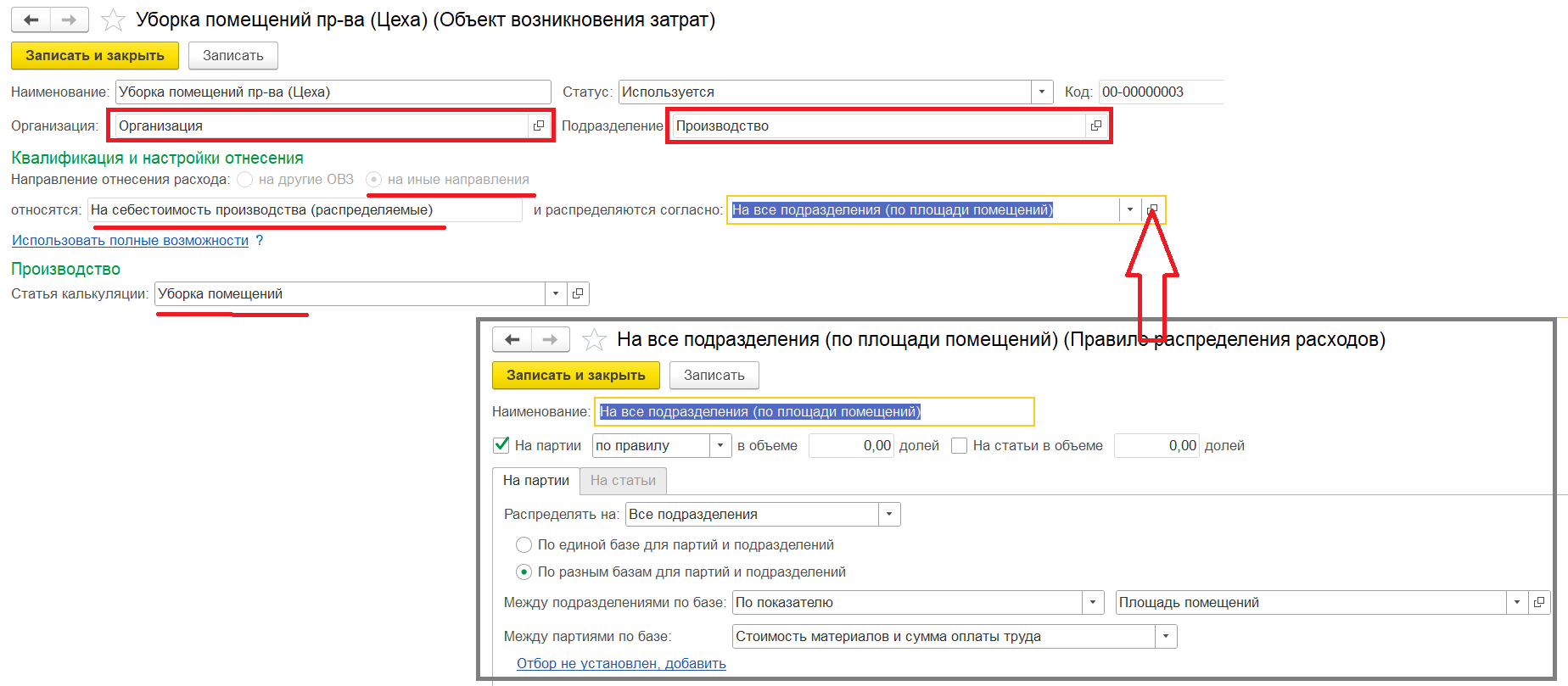

3. ОВЗ «Уборка помещений пр-ва (Цеха)» расход на данный ОВЗ, будет переносится с вышестоящего ОВЗ «Уборка помещений пр-ва (Бухгалтерия)», пропорционально указанному коэффициенту (площадь помещения), а затем расход будет распределяться на себестоимость производства по правилу, которое указанно в ОВЗ. Как настроено данное правило, мы уже разбирали в предыдущем разделе.

Теперь настроим статью расхода следующим образом:

Внесем расход на данную статью расхода с аналитикой ОВЗ «Уборка помещений пр-ва (Бухгалтерия)» и на соответствующее подразделение.

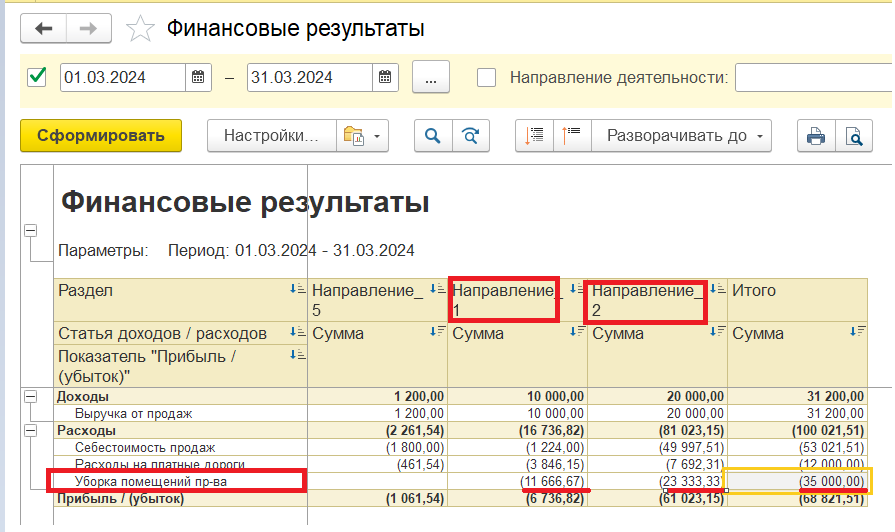

Проведем процедуру закрытия месяца и проверим данные при помощи отчетов.

Из отчета «Финансовый результат» мы видим, что часть суммы расхода распределилась на финансовый результат по «Направление_1» и «Направление_2» пропорционально выручке по этим направлениям.

Из отчета «Движение ТМЦ и затрат в производстве»- «Движения затрат по партиям производства», мы видим что остальная часть суммы расхода распределилась на подразделения производства пропорционально заданным в правиле распределения коэффициентам (площади). Затем произошло распределение на себестоимость выпущенной по этим подразделениям продукции пропорционально стоимости материалов и оплаты труда.

Автор статьи — Павел Матвеев

Консультант проектного офиса NFP