Практические вопросы учета аренды по МСФО в решениях на базе 1С

В статье рассматриваем один из наиболее трудоемких процессов составления отчетности МСФО — учет договоров аренды

Одним из наиболее трудоемких процессов составления отчетности по международным стандартам финансовой отчетности (МСФО) является учет договоров аренды. Учет аренды регулируется стандартом МСФО (IFRS) 16 «Аренда». В соответствии с данным стандартом на дату начала аренды арендатор должен признать актив в форме права пользования и обязательство по аренде. На дату начала аренды арендатор должен оценивать актив в форме права пользования по первоначальной стоимости. Первоначальная стоимость актива в форме права пользования должна включать в себя следующее:

• величину первоначальной оценки обязательства по аренде;• арендные платежи на дату начала аренды или до такой даты за вычетом полученных стимулирующих платежей по аренде;• любые первоначальные прямые затраты, понесенные арендатором;• оценку затрат, которые будут понесены арендатором при демонтаже и перемещении базового актива, восстановлении участка, на котором он располагается, или восстановлении базового актива до состояния, которое требуется в соответствии с условиями аренды, за исключением случаев, когда такие затраты понесены для производства запасов. Обязанность арендатора в отношении таких затрат возникает либо на дату начала аренды, либо вследствие использования базового актива в течение определенного периода.На дату начала аренды арендатор должен оценивать обязательство по аренде по приведенной стоимости арендных платежей, которые еще не осуществлены на эту дату. Арендные платежи необходимо дисконтировать с использованием процентной ставки, заложенной в договоре аренды, если такая ставка может быть легко определена. Если такая ставка не может быть легко определена, арендатор должен использовать ставку привлечения дополнительных заемных средств арендатором. На дату начала аренды арендные платежи, которые включаются в оценку обязательства по аренде, состоят из следующих платежей за право пользования базовым активом в течение срока аренды, которые еще не осуществлены на дату начала аренды: • фиксированные платежи (включая по существу фиксированные платежи) за вычетом любых стимулирующих платежей по аренде к получению;• переменные арендные платежи, которые зависят от индекса или ставки, первоначально оцениваемые с использованием индекса или ставки на дату начала аренды;• суммы, которые, как ожидаются, будут уплачены арендатором по гарантиям ликвидационной стоимости;• цена исполнения опциона на покупку, если имеется достаточная уверенность в том, что арендатор исполнит этот опцион;• выплаты штрафов за прекращение аренды, если срок аренды отражает потенциальное исполнение арендатором опциона на прекращение аренды.

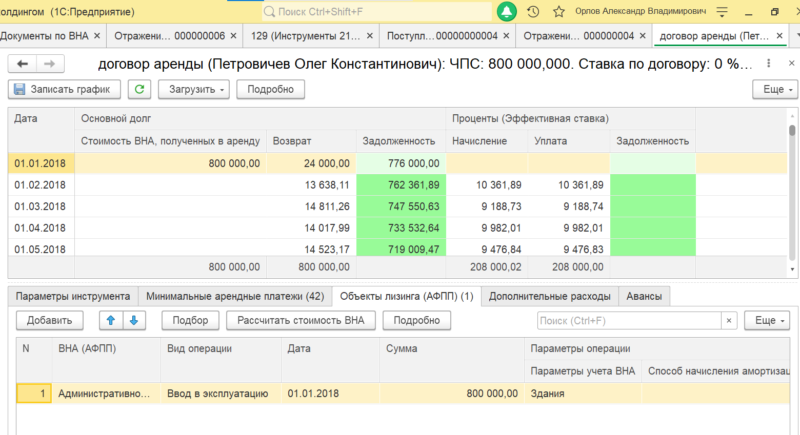

После даты начала аренды арендатор оценивает актив в форме права пользования: • по первоначальной стоимости (наиболее распространенный на практике вариант);• справедливой стоимости (если актив в форме права пользования удовлетворяет определению инвестиционной недвижимости, указанному в МСФО (IAS) 40, и арендатор применяет модель учета по справедливой стоимости в отношении инвестиционной недвижимости);• переоцененной стоимости (если активы в форме права пользования относятся к классу основных средств, к которому арендатор применяет модель учета по переоцененной стоимости в МСФО (IAS) 16, арендатор вправе принять решение о применении данной модели учета по переоцененной стоимости в отношении всех активов в форме права пользования, которые относятся к такому классу основных средств).При использовании модели учета по первоначальной стоимости на актив в форме права пользования начисляется амортизация. Также актив в форме права пользования тестируется на обесценение в соответствии с требованиями МСФО (IAS) 36 «Обесценение активов». После даты начала аренды арендатор должен оценивать обязательство по аренде следующим образом: • увеличивая балансовую стоимость для отражения процентов по обязательству по аренде;• уменьшая балансовую стоимость для отражения осуществленных арендных платежей;• переоценивая балансовую стоимость для отражения переоценки или модификации договоров аренды или для отражения пересмотренных по существу фиксированных арендных платежей.Проценты по обязательству по аренде в каждом периоде в течение срока аренды должны быть представлены суммой, которая производит неизменную периодическую процентную ставку на остаток обязательства по аренде. Прикладные решения на платформе 1С Предприятие 8 (Управление холдингом, ERP.Управление холдингом) позволяют реализовать учет аренды в соответствии с указанными выше требованиями МСФО (IFRS) 16. Первоначальное признание и модификация арендных платежей осуществляются с помощью документа «Отражение финансовых инструментов по амортизированной стоимости». |

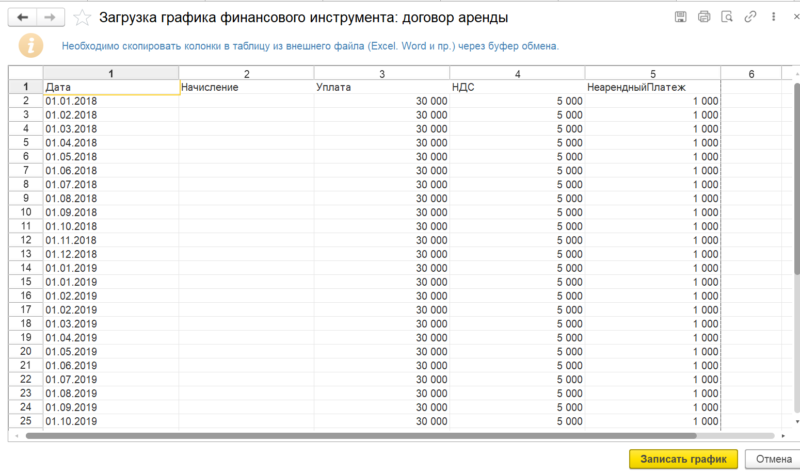

| Данный документ также позволяет произвести загрузку арендных платежей из Excel. |

| Признание актива в форме права пользования также осуществляется с помощью документа «Отражение финансовых инструментов по амортизированной стоимости» путем внесения сведений на закладку «Объекты лизинга (АФПП)».

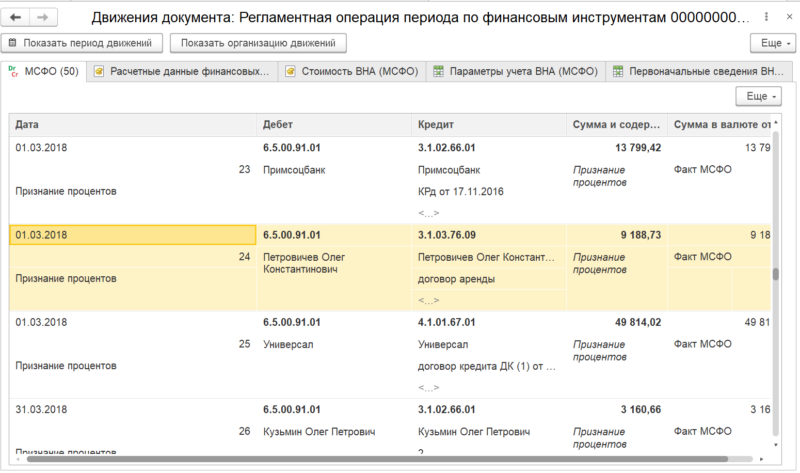

В дальнейшем проценты по арендному обязательству отражаются с помощью документа «Регламентная операция периода по финансовым инструментам». |

| Амортизация актива в форме права пользования осуществляется с использованием типового функционала учета внеоборотных активов подсистемы МСФО.

Исходя из продемонстрированного выше, можно сделать вывод о том, что прикладные решения 1С предоставляют мощные инструменты учета аренды в соответствии с МСФО и удовлетворяют потребностям подавляющего большинства предприятий. |

|

Автор статьи — Евгений Середюк Ведущий методолог офис NFP компании Первый Бит |

Получите бесплатную консультацию специалистов офиса NFP компании Первый Бит