Практические вопросы учета финансовых инструментов по МСФО в решениях на базе 1С

Требования российских стандартов бухгалтерского учета (РСБУ) сильно отличаются от требований Международных стандартов финансовой отчетности (МСФО).

В РСБУ учет финансовых инструментов регулируется ПБУ 19/02 «Учет финансовых вложений». В соответствии с данным ПБУ, финансовые вложения, по которым можно определить в установленном порядке текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. При этом финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости.

В МСФО учет финансовых инструментов регулируется стандартом МСФО (IFRS) 9 «Финансовые инструменты».

В соответствии с данным стандартом финансовые активы делятся на:

- оцениваемые по амортизированной стоимости

- оцениваемые по справедливой стоимости через прочий совокупный доход

- оцениваемые по справедливой стоимости через прибыль или убыток

МСФО (IFRS) 9 разделяет финансовые обязательства на:

- оцениваемые по справедливой стоимости через прибыль или убыток

- оцениваемые по амортизированной стоимости

Исходя из указанного выше, очевидно, что РСБУ и МСФО используют разные подходы к классификации и оценке финансовых инструментов. Соответственно, данные РСБУ, как правило, не могут быть взяты для формирования отчетности по МСФО – требуются корректировки.

Рассмотрим указанные выше категории учета по МСФО подробнее.

Финансовый актив оценивается по амортизированной стоимости, если выполняются оба следующих условия:

а) финансовый актив удерживается в рамках бизнес-модели, целью которой является удержание финансовых активов для получения предусмотренных договором денежных потоков, и

б) договорные условия финансового актива обусловливают получение в указанные даты денежных потоков, являющихся исключительно платежами в счет основной суммы долга и процентов на непогашенную часть основной суммы долга.

Примерами финансовых активов, оцениваемых по амортизированной стоимости, являются займы выданные, векселя, облигации, удерживаемые до погашения и т.п.

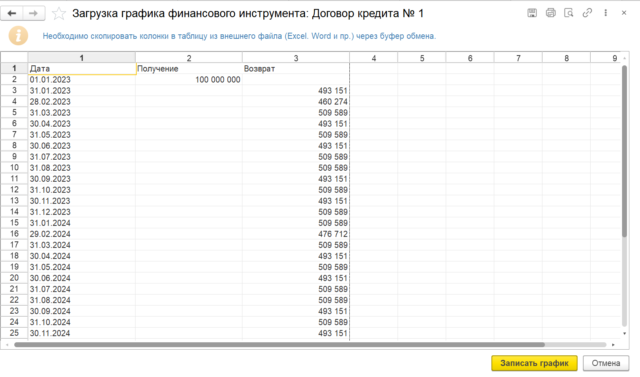

Для признания данной категории финансовых активов в прикладных решениях 1С (Управление холдингом, ERP.Управление холдингом) используется документ «Отражение финансовых инструментов по амортизированной стоимости». Данный документ позволяет внести все данные, необходимые для признания или изменения начислений финансового инструмента (процентную ставку по договору, рыночную ставку и т.п.).

Кроме того, существует возможность по автоматической загрузке из Excel графика основного долга по финансовому инструменту.

Отражение процентов и рекласс долгосрочной части осуществляются автоматически документом «Регламентная операция периода по финансовым инструментам».

Финансовый актив оценивается через прочий совокупный доход, если выполняются оба следующих условия:

а) финансовый актив удерживается в рамках бизнес-модели, цель которой достигается как путем получения предусмотренных договором денежных потоков, так и путем продажи финансовых активов, и

б) договорные условия финансового актива обусловливают получение в указанные даты денежных потоков, являющихся исключительно платежами в счет основной суммы долга и процентов на непогашенную часть основной суммы долга.

Примерами финансовых активов, оцениваемых через прочий совокупный доход, являются инвестиции в облигации, которые удерживаются с целью получению процентного дохода, но периодически, при наличии благоприятной конъюнктуры, продаются на рынке с целью получения прибыли.

Соответственно, проценты по данной категории финансовых инструментов отражаются в составе прибыли и убытка, а разница между сформированной амортизированной стоимостью и текущей рыночной отражается в составе прочего совокупного дохода. Полноценный учет данной категории финансовых инструментов в настоящее время в прикладных решениях 1С не реализован.

В случаях, когда финансовый актив не оценивается по амортизированной стоимости или через прочий совокупный доход, он оценивается по справедливой стоимости через прибыль или убыток.

Данная категория используется, когда организация активно торгует ценными бумагами на рынке и характерна, главным образом, для банков, инвестиционных компаний и иных организаций финансового сектора.

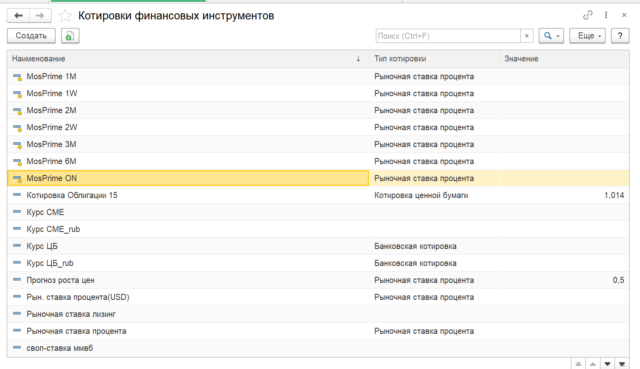

Для хранения наименований котировок в решениях 1С используется справочник «Котировки финансовых инструментов».

Непосредственно значения хранятся в регистре сведений «Значение котировки финансовых инструментов».

Коробочный функционал прикладных решений в настоящее время не позволяет осуществлять загрузку котировок из внешних источников (Блумберг, системы брокера и т.п.). Соответственно, для реализации полноценной интеграции необходимо внесение доработок.

Платформа 1С:Предприятие 8 предоставляет большие возможности по интеграции с внешними системами. К ним относятся:

- Файловый обмен

Для реализации такого обмена в системе «1С:Предприятие» существуют объекты для работы с файлами и различными файловыми форматами. В качестве примеров можно привести работу с форматами XML/XDTO, JSON, двоичные данные, DBF, табличные форматы MXL/XLS/XLSX/ODS и текст.

- Использование общей базы данных

Для реализации такого обмена можно воспользоваться механизмом внешних источников данных.

- Вызовы методов программного интерфейса

Вызов методов программного интерфейса одной системы из другой системы обеспечивает функциональную интеграцию, но приводит к еще более сильной связанности взаимодействующих систем. Функциональная интеграция может реализовываться разными способами, например через сеть Интернет (с помощью Интернет-сервисов) или с помощью специальных механизмов взаимодействия компонентов (COM-модель, доступна только при работе под управлением ОС Windows).

- Обмен данными через сообщения

«1С:Предприятие» подключается к сервисной шине предприятия с помощью протокола AMQP. Адаптером для этого продукта в объектной модели «1С:Предприятие» является объект Сервис интеграции.

|

Автор статьи — Евгений Середюк Ведущий методолог офис NFP компании Первый Бит |

Получите бесплатную консультацию специалистов офиса NFP компании Первый Бит