Бюджетный классификатор – методология

В своей статье эксперт NFP Андрей Благодарёв расскажет об одном из главных элементов бюджетной модели – бюджетном классификаторе: будут рассмотрены характеристики и способы его организации – постатейный и транзакционный.

Определение Бюджетного классификатора, его структура, аналоги

Обычный Бюджетный классификатор (далее – БК): выглядит как набор (справочник) статей бюджетов, которые используются в бюджетной модели. В то же время понятие БК шире, чем просто справочник, т.к. он включает в себя различные существенные характеристики, которые выходят за рамки простого иерархического справочника.

Одной из особенностей БК является его тесная связь с бюджетной моделью (далее – БМ). Функционирование БМ зависит от того, каким образом организован БК.

Итак, начнём с формального определения: бюджетный классификатор – это систематизированный перечень бюджетных статей, которые используются в бюджетной модели, каждой из которых в соответствие поставлен уникальный код.

Систематизация означает определенную группировку статей, которая должна соответствовать логике бюджетной модели.

Структура БК

БМ обычно содержит мастер-бюджеты: Балансовый лист (БЛ, BS), Бюджет доходов и расходов (БДДР, PL) и Бюджет движения денежных средств (БДДС, CF). Группы БК самого верхнего уровня должны соответствовать основным разделам мастер-бюджетов. Например, Бюджет доходов и расходов содержит обычно следующие основные разделы:

- Доходы

- Расходы

Бюджет движения денежных средств:

- Поступления

- Платежи

Балансовый лист:

- Активы

- Обязательства

- Капитал

Кроме мастер-бюджетов бюджетная модель может содержать другие бюджетные формы, которые объединяются во вспомогательные, операционные или функциональные бюджеты, поэтому соответствующие группы и статьи могут появляться в БК.

Также в БК могут находиться статьи, которые не входят ни в один бюджет. Например, это могут быть расчетные статьи, коэффициенты, индексы и т.д.

В целом для бюджетных статей, которые не относятся к основным группам мастер-бюджетов (BS, PL, CF), можно сформировать одну общую группу – «Прочие», к которой можно отнести все остальные статьи.

Статьи БК могут иметь и дополнительные характеристики:

- Приход/расход

- Поддерживаемые аналитики

- Типы возможных показателей (сумма, количество, процент)

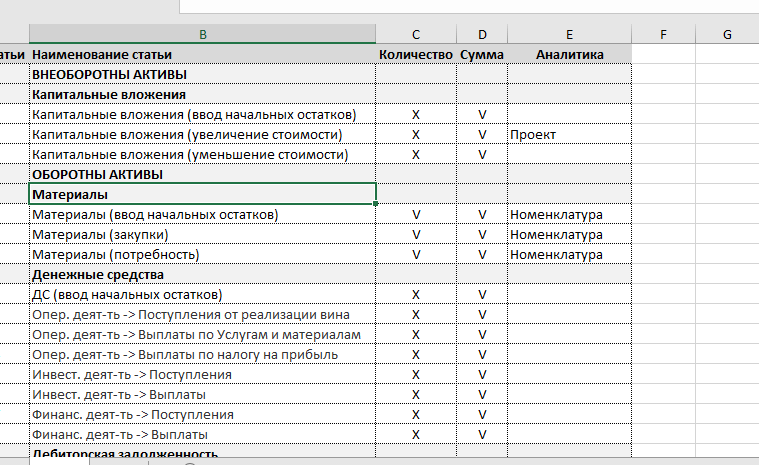

Пример Бюджетного классификатора приведен на следующем рисунке:

Рис. 1 Пример Бюджетного классификатора

Кодировка БК

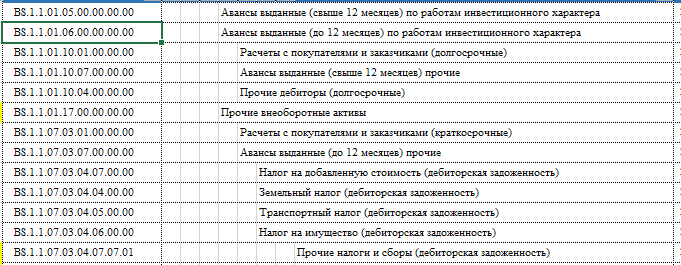

Каждой статье БК присваивается свой уникальный код. При этом нумерация (коды статей) должны совпадать с общей структурой и подчиненностью, т.е. если одна статья находится в составе группы статей, то нумерация должна также быть вложенной. Поддерживать корректную структуру и группировку особенно важно в сложных моделях, в которых общее количество бюджетных статей может достигать несколько сотен и даже тысяч единиц. Тем не менее, исходя из общих соображений, разумно ограничить количество различных уровней кодировки общим правилом визуального восприятия, т.е. проектировать уровни так, чтобы их количество не превышало 7+/-2. Кодировка обычно организуется таким образом, чтобы можно было легко определить назначение статьи.

Рис. 2 Пример многоуровневой кодировки БК

На что похож БК

В целом Бюджетный классификатор напоминает План счетов, который используется для бухгалтерского (или управленческого) учета и составления отчетности.

Также как и бухгалтерские счета, бюджетные статьи являются основными объектами учета, на которых собирается информация о хозяйственных операциях (для бухучета – это прошедшие операции, для бюджетирования – будущие).

Бухгалтерский учет основан на двойной записи и на транзакционном подходе. Как мы увидим далее, БК и БМ, также как и бухучет, можно построить на транзакциях. В то же время существует и другой подход, основанный непосредственно на бюджетных статьях

Понятие Бюджетного классификатора также используется при работе с федеральным (государственным) бюджетом. Однако если для государства основной целью БК является контроль доходов и расходов по статьям бюджета, то для частной компании основной целью является построение БК, который обеспечивает эффективное функционирование БМ для удовлетворения потребностей бизнеса.

Особенности формирования и функционирования в различных бюджетных моделях.

Простейший способ построения БК основан на бюджетных статьях. Мы выделяем основные мастер-бюджеты и определяем их состав. Для каждой статьи определяем набор аналитик, которые должны поддерживаться в данной статье, и определяем правила формирования каждой статьи из данных от соответствующих источников, которые связаны определенными математическими выражениями. Данный подход позволяет легко формировать такие элементы отчетности, как продажи в ценах и в количестве. Он более привычен сотрудникам планово-экономического отдела.

Но при вышеуказанном подходе возникает вопрос, как проверить, что бюджетные статьи соответствуют друг другу. Например, если у нас есть выручка (статья PL), поступления от заказчиков (статья CF), а также остаток задолженности по Заказчика (статья BS). Нам бы хотелось, чтобы наш баланс находился в равновесии, поэтому в общем случае должно выполнять следующее уравнение:

Конечный остаток по Задолженности = Начальный остаток по Задолженности + Выручка – Поступления.

Если мы реализуем БК на бюджетных статьях, то подобную логику необходимо реализовывать на уровне формул, что потребует дополнительных контрольных расчетов и не всегда сможет гарантировать нужный результат.

Чтобы облегчить формирование подобных связей, существует другой подход к формированию БК и БМ. Это так называемый «транзакционный подход» или подход, основанный на двойной записи.

При таком подходе в БК необходимо разделить все статьи на «движущие» статьи и «технические». «Движущие» – это статьи, которые изменяют значения статей «технических», которые, в свою очередь, являются результатом изменения «движущих» статей.

В данном примере остаток задолженности заказчиков (начальный и конечный) – это «технические» статьи. Выручка и Поступления — это «движущие» статьи.

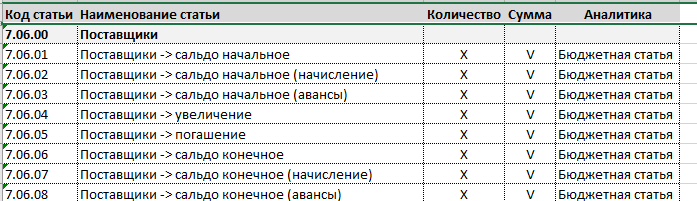

Формирование показателей по «движущим» статьям формируется на основании транзакций (или укрупненных транзакций). Ниже приведен другой пример БК, который основан на транзакционном подходе.

Рис. 3 Пример БК – транзакционный подход

Вместо одной статьи ↑ «Поставщики» формируется целый «Ролик» бюджетных статей

При этом «движущими» являются статьи «увеличение» и «погашение», а статьи, которые начинаются со слова «Сальдо» – «техническими».

Транзакционный способ формирования БК и БМ аналогичен способу формирования остатков по счетам бухучета или управленческого учета, когда у нас есть План счетов (регламентированный или управленческий).

При использовании транзакционного подхода в каждый момент времени у нас имеется баланс между «техническими» статьями, поэтому формирование Балансового листа гораздо проще, а Бюджетная модель выглядит более целостной за счет того, что в нее встроена функция контроля.

Однако в реальной модели, которая содержит большое количество статей, реализация т.н. «роликов» для каждой статьи – трудоемкое занятие.

Поэтому часто используется комбинированный подход, который формирует БК состоящим как на статьях, так и на транзакциях. Например, для несущественных статей может использоваться не транзакционный подход, а подход, основанный на бюджетных статьях.

Необходимо отметить одну особенность формирования статей БК для транзакционной модели. В этом случае «движущие» статьи должны являться «однонаправленными», т.е. иметь дополнительный признак – «Приход» или «Расход». Поэтому следует избегать такие названия как «доходы и расходы», «поступления и выплаты» и использовать отдельные статьи: «доходы» и «расходы» («поступления», «выплаты»). Данное замечание касается только «движущих» статей, тогда как технические» статьи могут иметь любое направление.

В следующей статье мы рассмотрим реализацию бюджетного классификатора на практике в различных конфигурациях 1С.

Будем рады откликам на нашу статью, а также мы открыты для обсуждения вопросов, связанных с Бюджетным классификатором, которые здесь не затронуты.

|

Андрей Благодарёв, |