Настройка и проведение операций расчета и начисления гудвилла и НДУ в продукте «1С:Управление холдингом 8» редакции 3.0

Статья старшего консультанта NFP Алексея Шипилова о прикладном решении «1С:Управление Холдингом 8» редакции 3.0 в подсистеме «Учет по МСФО», содержащем инструменты автоматического расчета и начисления гудвилла и неконтролирующей доли участия (НДУ).

Цель настощей статьи – описать функционал данных инструментов и последовательность действий при работе с расчетом гудвилла и НДУ в подсистеме «Учет по МСФО» в «1С:Управление Холдингом 8» редакции 3.0.

Краткое описание примера

Представим, что в отчетный период 1-ого квартала 2018 года существует Группа Компаний «Альфа», состоящая из двух организаций:

- «Сервис» – Материнская компания;

- «Грузовая компания» – Дочерняя компания.

Стоимость чистых активов «Грузовой компании» на 31.03.18 составляет 134 000 рублей. Доля владения «Сервисом» «Грузовой компании» на 31.03.18 составляет 55%. При этом цена покупки этой доли владения составила 35 000 рублей. Гудвилл как разница между ценой покупки и стоимостью чистых активов составил 38 700 рублей (134 000 * 55% — 35 000). Оценка НДУ как стоимость 45% чистых активов составила 60 300 рублей.

Первоначальные настройки

С целью использования функционала по расчету и начислению гудвилла и НДУ предварительно необходимо произвести в системе ряд параметрических настроек.

Справочник «Организационные единицы»

Для корректной настройки периметра консолидации Группы Компаний «Альфа» необходимо создать следующие элементы справочника «Организационные единицы»:

- Альфа;

- Сервис;

- Грузовая компания;

- Элиминирующая организация.

Организационные единицы «Сервис» и «Грузовая компания» являются реальными компаниями, имеющими организационно-правовую форму и ведущими хозяйственную деятельность, в то время как организационные единицы «Альфа» и «Элиминирующая организацию» являются виртуальными (техническими) организационными единицами, предназначенными для корректной работы системы. Организационная единица «Альфа» служит для обозначения периметра консолидации в регламенте подготовки отчётности, а организационная единица «Элиминирующая организацию» — для сбора консолидационных поправок и элиминаций по компаниям периметра.

Элементы справочника «Организационные единицы» в соответствие с описанным выше примером необходимо настроить как показано в Таблице 1:

Таблица 1 — Настройки элементов справочника «Организационные единицы»

Поступление инвестиций

Для отражения сделки о покупке «Сервисом» доли владения «Грузовой компании» необходимо создать и провести документ «Поступление инвестиций» (Учет по МСФО – Консолидация – Движение инвестиций). Документ должен быть заполнен как показано в Таблице 2:

Таблица 2 – Заполнение документа «Поступление инвестиций»

По факту проведения документа «Поступление инвестиций» формируются записи в регистрах «Движение инвестиций», «Даты последовательностей участия», «Последовательности участия», «Статусы объектов инвестирования», необходимые для расчета консолидационных поправок.

Регламент подготовки отчетности

Для обозначения периметра консолидации Группы Компаний «Альфа» необходимо создать документ «Регламент подготовки отчетности» (Бюджетирование и отчетность – Регламенты подготовки отчётности) на 31.03.18 со структурой периметра, как показано на Рисунке 1:

Рисунок 1 – Заполнение документа «Регламент подготовки отчетности»

Управление отчетным периодом

Для открытия периода 1- квартала 2018 года необходимо создать документ «Управление отчетным периодом» (Бюджетирование и отчётность – Управление отчетным периодом), привязав к нему регламент подготовки отчетности, описанный выше.

Экземпляры отчетов

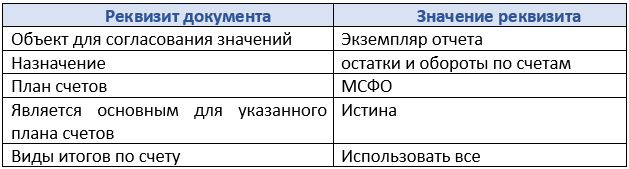

По причине того, что консолидационные поправки производятся по итогам составления индивидуальной отчетности компаний, к моменту расчета гудвилла и НДУ в системе должны присутствовать экземпляры отчетов по компаниям периметра за отчетный период 1-ого квартал 2018 года. Экземпляры отчетов должны быть созданы с использованием вида отчета, содержащего следующие настройки:

Таблица 3 – Настройки вида отчета

В соответствии с описанным выше примером, в экземпляре отчета по «Грузовой компании» за 1-ый квартал 2018 года суммы оборотов и остатков по счетам капитала и нераспределенной прибыли равны 100 000 рублей и 34 000 рублей соответственно. Стоимость чистых активов равна 134 000 рублей (см. Рисунок 2.)

Рисунок 2 – Фрагмент экземпляра отчета Грузовой компании в части чистых активов

Консолидационные поправки

Для расчета и отражения в учете консолидационных поправок, связанных с гудвиллом и НДУ, необходимо создать и провести документ «Консолидационные поправки» (Учет по МСФО – Консолидация – Консолидационные поправки). Реквизиты шапки документа заполняются в следующей последовательности:

- реквизит «Период отчета»;

- реквизит «Элиминирующая организация».

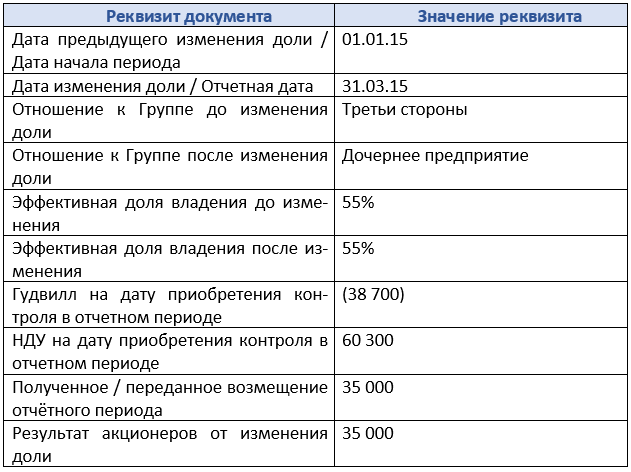

Табличная часть документа «Консолидационные поправки» заполняется автоматически по кнопке «Заполнить». Па факту автоматического заполнения табличной части в строке, соответствующей объекту инвестирования «Грузовая компания», реквизиты табличной части заполняются автоматически, как показано в Таблице 4:

Таблица 4 – Заполнение документа «Консолидационные поправки»

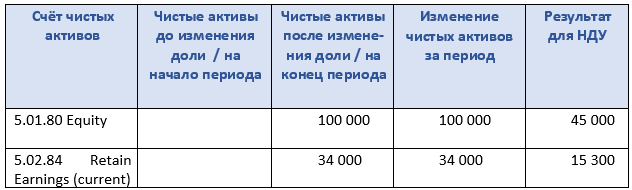

При выделении строки табличной части документа «Консолидационные поправки», соответствующей объекту инвестирования «Грузовая компания», внизу документа отображается раздел с детализированной информацией по чистым активам объекта инвестирования, как показано в Таблице 5:

Таблица 5 – Детализированная информация по чистым активам объекта инвестирования в документе «Консолидационные поправки»

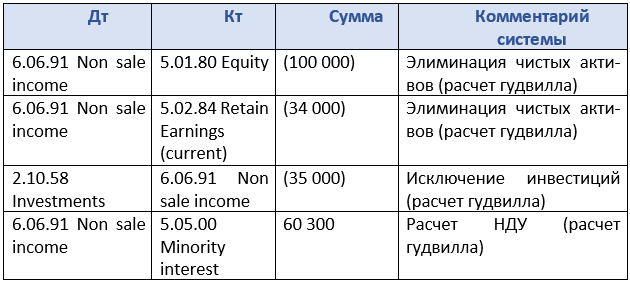

По факту проведения документа «Консолидационные поправки» за 1-ый квартал 2018 года в показатели экземпляра отчета по Элиминирующей компании записываются следующие данные:

Таблица 6 – Проводки документа «Консолидационные поправки»

На нашем сайте вы можете ознакомиться с продуктом «1C:Управление холдингом»

|

Алексей Шипилов Старший консультант NFP |