Построение модели налогового планирования и ее реализация в «1С:УХ»

Консультант компании NFP Валентин Шашкин в своей статье расскажет о налоговом планировании, его видах и приведёт пример расчета планового налога.

В последнее время, в связи с ужесточением налогового законодательства и повышением налоговой нагрузки, все острее становится вопрос налоговой оптимизации и налогового планирования для предприятий во всех отраслях экономики. Пристальное внимание налоговых органов и рост рисков, связанных с нарушением налогового законодательства, вынуждают бизнес уделять все больше внимания налоговому планированию и налоговой оптимизации. В современных реалиях неграмотный подход к налоговому планированию способен привести не только к снижению маржинальности, но и к краху всей компании.

Главная задача грамотно выстроенной модели налогового планирования- обеспечить минимально- возможный размер налоговой нагрузки на предприятие в рамках законодательно установленных нормативов и правил.

Налоговое планирование основывается на праве, закрепленным за каждым налогоплательщиком, использовать все допускаемые законом методы и средства для максимального снижения своих налоговых обязательств. Также налогоплательщик имеет право использовать все доступные ему по закону налоговые вычеты и льготы. Налоговое планирование можно разделить на:

- Стратегическое (Долгосрочное)

- Тактическое (Краткосрочное)

Долгосрочное налоговое планирование включает в себя: разработку долгосрочного курса предприятия, выбор наиболее подходящей юрисдикции предприятия, выбор организационно- правовой формы предприятия, выбор организационной структуры предприятия.

Краткосрочное налоговое планирование основано на: оценке, анализе и использовании всех законодательно доступных вычетов и льгот, которые позволяют снизить налоговые обязательства налогоплательщика, формирование и использование наиболее подходящей учетной политики, грамотный выбор форм контрактов, анализ и оценка структуры и долей видов налогов в общем пуле налоговых обязательств.

В рамках данной статьи мы рассмотрим именно краткосрочное налоговое планирование.

Индустрия информационных технологий не стоит на месте и адаптирует свои текущие решения, разрабатывает новые, в соответствии с потребностями бизнеса. В cтатье будет рассмотрено решение от компании 1С на базе конфигурации «Управление холдингом» версии 3.0.

Основные задачи, стоящие перед менеджментом предприятия при формировании модели налогового планирования:

- Понимание всех юрисдикций, в которых осуществляется деятельность предприятия;

- Постоянная актуализация и своевременное реагирование на все изменения налогового законодательства во всех юрисдикциях;

- Определение перечня налогов, под действие которых попадает предприятие;

- Определение перечня налоговых вычетов и льгот, которые могут быть законно использованы в целях уменьшения налоговых обязательств предприятия;

- Регулярная оценка альтернативных подходов к ведению хозяйственной деятельности (пересмотр видов контрактов, подход к внутригрупповому финансированию, структура владения активами и т.д.);

- Соблюдение приоритета стратегических целей перед тактическими решениями при осуществлении налогового планирования;

- Оценка целесообразности внедрения новых способов планирования с точки зрения их «цены»;

- Оценка возможных правовых последствий при использовании методов снижения налоговых обязательств, с учетом позиции надзорных органов.

Налоговое планирование состоит из нескольких элементов:

- Налоговый календарь, который позволяет осуществлять четкое прогнозирование и контроль корректности начисления, а также соблюдения сроков уплаты налогов и представления отчетности. Контроль недопущения просрочки платежей и представления отчетности позволяет избежать потенциальных штрафных санкций.

- Разработка стратегии оптимизации налоговых обязательств.

- Контроль состояния бухгалтерского учета и отчетности, благодаря которому может быть получена оперативная и достоверная информация о хозяйственной деятельности предприятия для целей налогового планирования.

- Правильное применение налоговых льгот и грамотное проведение сделок.

При планировании налоговых обязательств необходимо произвести расчет плановых значений обязательств по каждому виду налогов, под действие которых попадает деятельность предприятия. Расчет плановых значений по налоговым обязательствам осуществляется на основании плановых значений финансовых показателей.

Пример: При расчете планового налога на имущество используются плановые значения среднегодовой стоимости имущества, как уже имеющегося на балансе, так и планируемого к закупке, а также плановое значение ставки по налогу на имущество.

Одной из наиболее простых и распространенных схем минимизации уплачиваемых налогов является трансфертное ценообразование. Под трансфертным ценообразованием подразумевается процесс установки специальных цен для хозяйственных операций между различными подразделениями одной компании, либо между участниками единой группы компаний. Такая схема позволяет перераспределить общую прибыль в пользу юридических лиц, которые находятся в странах с минимальными налогами.

В последние годы налоговая инспекция серьезно усилила контроль за подобными сделками. Проверка и разбирательство по таким сделкам инициируются при малейшем подозрении со стороны налоговой инспекции. Расплывчатость и неоднозначность формулировок, регламентирующих данную деятельность, является предметом постоянных судебных дел между налоговой инспекцией и коммерческими организациями.

В мировой практике существует такое понятие BEPS, которое представляет собой искусственное размывание налогооблагаемой базы и вывод прибыли из-под налогообложения. Проблема заключается в том, что компании генерируют прибыль в странах с высокими налогами, а затем выводят ее в страны, где налоги минимальны. По оценкам Организации экономического сотрудничества и развития, подобные схемы позволяют ТНК снижать налогообложение на 4-8.5 процентных пункта.

Основные факторы, предоставляющие такую возможность:

- Режимы преференций

- Трансфертное ценообразование

- Цифровое оказание услуг и доставка

- Законодательные различия разных стран

- Внутренние транзакции

- Применение неэффективных мер борьбы с уходом от налогов

Для борьбы с уходом от налогов в 2015 году был представлен план BEPS, а в 2017 году была создана и подписана конвенция MLI BEPS. Данная конвенция была подписана более чем 80 странами.

Постепенно усилия, направленные налоговыми службами разных стран, приводят к тому, что затраты на грамотную налоговую оптимизацию серьезно возрастают и стремятся поглотить потенциальную выгоду от налоговой оптимизации. А вместе с тем компания получает потенциальные риски и проблемы, связанные с повышенным вниманием со стороны налоговой инспекции и иных надзорных органов. Особый акцент налоговые инспекторы делают на экономической обоснованности совершаемых операций. Если же руководство компании не может объяснить экономическую пользу от операции, сделка может быть признана недействительной для целей налогообложения.

В качестве примера можно привести уплату роялти за использование инновационной технологии:

Рис. 1

В рамках инициированной проверки выясняются следующие обстоятельства: оценка экспертов показала, что инновационная составляющая отсутствует, свидетели не подтверждают использование данной технологии, другие компании группы не совершают подобных операций, лицензиар не понес никаких расходов на НИОКР, главная цель выплаты роялти- перераспределение прибыли Российской компании.

Результат: Сделка признана недействительной для целей налогообложения.

В системе «1С:Управление холдингом» планирование осуществляется посредством сценарного планирования. Система позволяет создать несколько сценариев с различными условиями и правилами расчета (план оптимистичный, план пессимистичный). В целях налогового планирования в рамках различных сценариев можно задать различные ставки по налогам, различные финансовые показатели, различные условия, влияющие на конечные значения обязательств по налогам.

Также, в «1С:Управление холдингом» имеется монитор налогов и отчетности.

Рис. 2

Монитор налогов и отчетности состоит из 4 вкладок:

- Основное – данная вкладка представляет собой налоговый календарь и дает возможность отслеживать и контролировать сроки представления отчетности и уплаты налогов, а также переходить к документам формирования отчетности и оплаты налогов.

- Сравнение режима налогообложения – данное рабочее место позволяет проводить сравнительный анализ использования различных налоговых режимов, возможности их применения, а также возможные налоговые льготы.

- Календарь проверок хранит в себе перечень будущих налоговых проверок.

- Оценка риска налоговой проверки дает возможность оценить риск возможной налоговой проверки на основании общедоступных критериев ФНС.

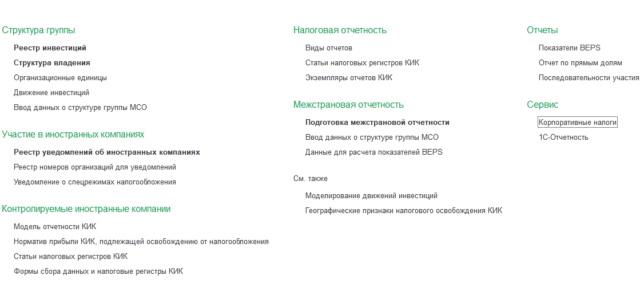

Дополнительно в системе предусмотрен блок «Корпоративные налоги», который позволяет:

- формировать и моделировать налоговую структуру группы компаний;

- производить расчет эффективной доли участия с учетом прямого и косвенного владения;

- определять контролирующих лиц и контролируемые иностранные компании;

- формировать уведомления об участии в иностранных организациях и о контролируемых иностранных компаниях;

- определять налоговые освобождения;

- производить расчет налогового регистра, основываясь на данных финансовой отчетности КИК в соответствии с 25 главой НК РФ;

- заполнять лист 9 декларации по налогу на прибыль.

1С:Управление холдингом, подсистема «Корпоративные налоги»

1С:Управление холдингом, подсистема «Корпоративные налоги»

В заключении можно добавить, что система «1С:Управление холдингом» обладает полным перечнем необходимых инструментов для осуществления налогового планирования, план- факторного анализа и оценки результатов налогового планирования.

На нашем сайте вы можете подробно ознакомиться с продуктом 1С:УХ.