Практические аспекты элиминации внутригрупповых операций по аренде, учитываемой по МСФО (IFRS) 16

В статье старшего консультанта компании NFP Екатерины Соколовой рассмотрены изменения в методологии учёта в организациях и подходе к элиминации внутригрупповых операций при формировании консолидированной отчетности после вступления в силу стандарта МСФО (IFRS) 16 «Аренда», а также проблемы, с которыми могут столкнуться организации.

Как отражается аренда по МСФО 16

Вспомним основные операции по аренде, учитываемой по МСФО (IFRS) 16, которые отражаются в учете арендодателя и арендатора.

Рис.1

Как видно на рисунке 1, учет у арендодателя и арендатора несимметричен, в отличие от учета по стандарту IAS 17, где у одной стороны были доходы по аренде, а у второй – расходы. Здесь же у арендодателя в связи со сделкой задействованы два счета учета аренды, а у арендатора – пять. Арендодатель отражает у себя дебиторскую задолженность и доходы по аренде, а арендатор признает актив в форме права пользования, арендное обязательство, амортизацию арендованного актива и процентные расходы.

Если попытаться сопоставить дебиторскую и кредиторскую задолженность, что выполняется в классических примерах, например, по элиминации услуг, то сделать это будет невозможно. Арендодатель отражает у себя дебиторскую задолженность ежемесячно, а арендатор признает дисконтированное арендное обязательство единовременно, то есть данные счета нельзя сверить ни по смыслу, ни по сумме. Можно было бы предположить, что следует сопоставить доходы от аренды на стороне арендодателя и расходы по аренде на стороне арендатора, однако и здесь мы сталкиваемся с невозможностью выполнить это.

Доходы у арендодателя признаются в сумме арендной платы, а расходы у арендатора включают в себя процентные расходы на остаток обязательства и расходы на амортизацию «права пользования», и, как мы видим из примера, данные суммы не равны. Нереализованная прибыль, как в случае продажи основного средства, здесь также не возникает, потому что основное средство продолжает учитываться на балансе арендодателя (в случае операционной аренды), а у арендатора возникает право пользования на актив в сумме дисконтированных будущих арендных платежей, поэтому и элиминировать ее не требуется.

Как исключить внутригрупповую аренду

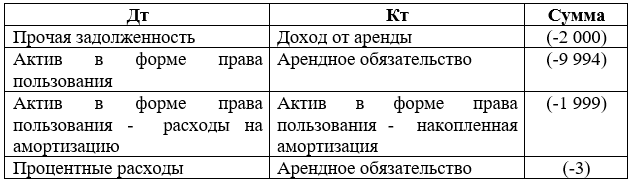

Остается один вариант исключения внутригрупповых операций по учету аренды – выполнение сторно проводок вместо типичной элиминации по всем счетам, по которым образуются внутригрупповые остатки и обороты в связи с арендой внутри Группы. В нашем примере элиминация будет выглядеть следующим образом:

Рис.2

Также нужно обратить внимание, что в учете арендодателя остались задействованы счета для учета аренды – «Оборудование, переданное в аренду», «Оборудование, переданное в аренду – расходы на амортизацию», «Оборудование, переданное в аренду – накопленная амортизация», но с точки зрения Группы никакой аренды нет. Актив у арендодателя, как и амортизация, остаётся на балансе вне зависимости от факта передачи основного средства в аренду (в случае операционной аренды), поэтому исключить сальдо и обороты по данным счетам мы не можем. Чтобы отразить основное средство, переданное в аренду, в составе собственных активов, необходимо:

1) выполнить рекласс на соответствующий счет:

Дт «Основные средства» Кт «Оборудование, переданное в аренду» 10 000

2) выполнить сторно проводки по отражению амортизации и сделать начисление по счетам, предназначенным для отражения амортизации собственных активов:

Дт «Оборудование, переданное в аренду – расходы на амортизацию» Кт «Оборудование, переданное в аренду – накопленная амортизация» (-1 000)

Дт «Основные средства – расходы на амортизацию» Кт «Основные средства — накопленная амортизация» 1 000

Какое влияние оказывает модификация

Что делать, если поменялись условия аренды и произошла модификация договора, будет ли она оказывать влияние на элиминацию? Зависит от вида модификации и техники исключения внутригрупповых операций. Если сторнируется каждая отдельная проводка, соответственно, необходимо исключать проводки, возникшие в связи с модификацией, если сторнируются обороты и сальдо по счетам, как в системе 1С: УХ, то дополнительных действий не требуется при условии, что для отражения модификации не используются новые счета. Рассмотрим ситуацию на примерах.

В случае, если модификация привела к увеличению стоимости актива и обязательства на 1 000, в учете арендатора делается проводка Дт «Актив в форме права пользования» Кт «Арендное обязательство» 1 000. Внутригрупповое сальдо по счету «Актив в форме права пользования» станет не 9 994, а 10 994, а сальдо по счету «Арендное обязательство» – не 9 997 (9 994+3), а 10 997. Таким образом, необходимо выполнить сторно по тем же счетам, но уже на новые суммы.

В случае, если произошла модификация финансовой аренды в учете арендодателя, который отразил убыток от изменения стоимости чистой инвестиции в аренду проводкой Дт «Убыток от модификации» Кт «Финансовая аренда» 1 000, требуется дополнительная проводка сторно оборотов по счету «Убыток от модификации». У арендатора отразится уменьшение стоимости актива в форме права пользования и арендного обязательства проводкой Дт «Арендное обязательство» Кт «Актив в форме права пользования» на сумму разницы между новым и предыдущем дисконтированным обязательством. Как и в предыдущем примере, при сторнировании сальдо по данным счетам исключится и эффект от модификации.

Как бывает на практике

На практике встречаются более сложные и интересные с точки зрения элиминации сделки по аренде с участием компаний Группы — рассмотрим одну из них.

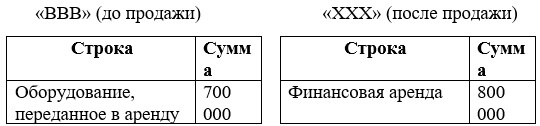

Компания «XXX» является дочерней компанией «BBB». «BBB» сдает в операционную аренду основное средство третьей стороне. Через некоторое время происходит изъятие основного средства из операционной аренды и его продажа компании «XXX» с наценкой. В свою очередь «XXX» сдает это основное средство в финансовую аренду третьей стороне.

Рис.3

В отчетности компании «BBB» до изъятия основного средства будет представлено сальдо по счету «Оборудование, переданное в аренду» на сумму стоимости актива, у компании «XXX» после покупки основного средства и передачи его в финансовую аренду образуется сальдо по счету «Финансовая аренда» на сумму покупки.

Рис.4

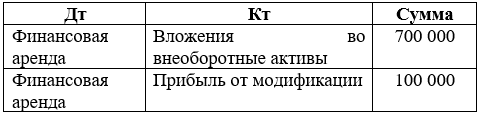

Казалось бы, с точки зрения Группы образовалась нереализованная прибыль в размере 100 000, которую нужно элиминировать из стоимости финансовой аренды, как в классическом примере с продажей основного средства. Однако это не единственно верный вариант. На уровне Группы данная ситуация выглядит так, как будто произошла модификация договора и операционная аренда изменилась на финансовую. Поскольку произошло изменение стоимости актива с 700 000 до 800 000, необходимо отразить в отчетности Группы прибыль от модификации в размере 100 000.

Учет на уровне Группы (после совершения сделки)

Рис.5

Как видно из этого примера, сделки по аренде не всегда приводят к элиминации или сторно, могут возникнуть и подобные нестандартные способы отражения операций на консолидированном уровне.

Как настроить элиминацию внутригрупповой аренды в 1С:УХ

Настройка элиминации парных счетов, таких как доходы и расходы, дебиторская и кредиторская задолженность и т.д., в Системе выполняется с помощью «Шаблона сверки ВГО». В этом шаблоне отражаются показатели элиминации (сальдо или обороты), источники информации ВГО и аналитики. После настроек происходит сверка парных счетов, урегулирование расхождений и выполнение элиминирующих проводок.

Как было продемонстрировано в примере выше, в случае внутригрупповых операций по аренде сопоставлять и сверять нечего, поэтому вместо «Шаблона сверки ВГО» нужно использовать другой инструмент – «Шаблоны трансформационных корректировок».

Рис.6

В полях «Счет Дт» И «Счет Кт» Шаблона производится настройка счетов, по которым будет выполнено сторнирование. В поле «Ресурс регистра» осуществляется выбор валюты — валюта учета, валюта отчетности, сумма в валюте. В поле «Процедура» выполняется настройка формул получения сумм ВГО. Для балансовых счетов выполняется сторнирование дебетового или кредитового сальдо, а по счетам доходов/расходов сторнируются обороты за период. Для того, чтобы корректировки выполнялись в следующих периодах, необходимо выбрать соответствующую опцию в поле «Действие в следующем периоде» и выбрать «Повторять». Также есть возможность выбрать, что будут корректировать проводки – движения по регистру бухгалтерии или значения показателей отчетов. В нашем примере выбран второй вариант.

Для упрощения настроек на рисунке выше продемонстрировано сторнирование проводок целиком (по Дт и Кт на сумму одной операции), однако сальдо по счетам «Актив в форме права пользования» и «Арендное обязательство» не совпадают, т.к. по счету обязательства были еще начислены проценты. В таком случае выполнить сторнирование одной проводкой не получится, и тогда вместо стандартной корреспонденции стоит использовать технический счет с каждым из счетов учета. В результате выполнения всех проводок технический счет обнулится и не создаст лишних остатков.

После завершения настройки требуется нажать кнопку «Создать на основании», и корректирующие проводки отразятся в документе «Трансформационная корректировка».

На нашем сайте Вы можете подробно ознакомиться с продуктом 1С:УХ.

Компанией NFP был разработан программно-методологический продукт на базе 1С:УХ — «Модель по МСФО», который может быть быстро применён к потребностям бизнеса. Это позволит сэкономить средства на этапе разработки методологии и быстрее автоматизировать учёт по МСФО. Более подробную информацию о модели Вы можете найти на нашем сайте или связаться с нами любым удобным для Вас способом.