Применение единого стандарта отчётности в сфере гостиничного бизнеса (USALI) для финансового и управленческого учёта

Старший консультант NFP Алексей Петрухин знакомит читателей со стандартом USALI — единой системой отчетов и показателей для аналитики и управления отельным бизнесом.

Гостиничный бизнес являет собой сложную, многокомпонентную конструктивную систему экономических отношений, которые охватывают оказание услуг по размещению клиентов, формированию режимов питания и реализации ряда продуктов спортивно-оздоровительного сервиса и иного характера.

На сегодняшний день в России наблюдается небывалый рост показателей в гостиничном деле. В большинстве стран, представляющих интерес у путешественников, ежегодный рост туристических показателей составляет в среднем 4%. Россия же, в последние годы, демонстрирует куда большие успехи, что делает капиталовложения в эту сферу весьма и весьма привлекательными.

Однако, даже при наличии самых положительных факторов развития бизнеса требуется четко понимать уровень эффективности работы отеля в целом, а также эффективность отдельно взятых бизнес единиц (структурных подразделений). Необходимо знать, какие показатели нужно учитывать и контролировать, уметь анализировать эти показатели и составлять на их основе конкурентный анализ. Все это возможно только при условии использования стандартных методик подготовки управленческой отчетности и единых принципов расчета показателей. В России отсутствует стандартизация управленческого учета и отчетности гостиничного бизнеса, что объясняется общим состоянием управленческого учета в российской деловой практике. В мировом отельном бизнесе таким стандартом является USALI (Uniform System of Accounts for the Lodging Industry) – единая система отчетов и показателей для аналитики и управления отельным бизнесом.

При внедрении управленческого учета в компаниях гостиничного сектора по стандартам USALI существенную помощь может оказать применение автоматизированных информационных систем и грамотно осуществленный проект автоматизации. Для таких целей наилучшим образом подходит автоматизированная система «1С:ERP Управление предприятием» на базе технологической платформы «1С:Предприятие 8.3», которая обладает достаточным набором технических инструментариев, обеспечивающих реализацию модели бюджетирования и способна обеспечить ведение учета в соответствии с международными требованиями.

Знакомство с USALI

Первое издание стандарта USALI было опубликовано Американской ассоциацией отельеров в 1926 году. Стандарт представляет собой свод рекомендаций по управлению и оценке деятельности гостиничного бизнеса. До 1961 года стандарты могли использоваться только крупными отелями, но после неоднократных обращений малых гостиниц, Ассоциация отелей и мотелей Америки (American Hotel and Motel Association, AH&MA) поручила Национальной ассоциации бухгалтеров (National Association of Accountants, NAA) адаптировать существующую систему для малых компаний отельного бизнеса. С этого времени финансовый комитет Американской ассоциации отелей и средств размещения (American Hotel and Lodging Association, AH&LA), правопреемницы AH&MA, в сотрудничестве с Обществом профессионалов в области гостеприимства, (Hospitality Financial and Technology Professionals, HFTP) периодически пересматривают и публикуют новые редакции стандарта для отражения изменений, с учетом усовершенствованных практик и решения вопросов, которые возникают по мере развития гостиничной отрасли.

По состоянию на 2019 год мировое отельное сообщество использует 11-ю редакцию стандарта, предназначенную для использования финансовыми департаментами (службами) всех категорий отелей.

Публикация новой 11-й редакции стандарта USALI, вступившей в силу с 01.01.2015 г., была обусловлена рядом факторов:

- Развитие технологий предоставления гостиничных услуг (в частности, распространение глобальных систем бронирования и резервирования);

- Повышение внимания к экологическим стандартам (касается возможности использования отходов, экономии воды и электроэнергии и т.п.);

- Развитие глобализации, в том числе связанное с развитием сетей гостиниц, распространением франчайзинга;

- Появление новой терминологии в гостиничном бизнесе (аутсорсинг и т.п.);

- Кластерное оказание услуг (предоставление комплексного гостиничного продукта);

- Совершенствование каналов продвижения услуг (в т.ч. через социальные сети);

- Развитие системы целевых показателей финансовой деятельности (в связи с усложнением характера деятельности и учётом мнений клиентов).

Базовые принципы USALI:

- Ведение раздельного учета по центрам финансовой ответственности;

- Стандартизация показателей, отражаемых в управленческой отчетности;

- Применение модели бюджетирования в целях планирования финансово-хозяйственной деятельности, определения ее эффективности и контроля.

Внедрение USALI позволяет компании:

- Формировать данные в стандартизированном формате, общепринятом для гостиничного бизнеса всего мира;

- Формировать отчетность, понятную иностранным собственникам;

- Формировать отчетность, по которой можно сравнивать показатели работы в различных странах и регионах;

- Использовать данные для подтверждения текущего финансового положения компании в международных финансовых учреждениях;

- Планировать и оценивать результаты деятельности каждого подразделения и сравнивать эти показатели с аналогичными в отрасли;

- Оценить результативность и эффективность операционной деятельности менеджмента.

Регламентированный и управленческий учеты, бюджетирование

Одной из задач регламентированного учета является формирование первичных документов и регламентированных отчетов, соответствующих требованиям законодательства.

Управленческий учет гораздо больше связан с предоставлением и использованием учетной информации для менеджеров компании. Это позволяет менеджерам принимать обоснованные управленческие решения и, как следствие, эффективно реализовывать свои функции по управлению и контролю. В отличие от регламентированного учета, информация управленческого учета, как правило, является конфиденциальной и используется только руководством. Управленческая отчетность формируется на основании исторических, прогнозных, и расчетных данных, полученных из управленческих систем и функциональных областей подсистем оперативного контроля внутри компании, таких как: управление информацией, казначейство, аудит, маркетинг, оценка, ценообразование, логистика и т. д.

На рисунке 1 в виде таблицы показаны основные различия между бухгалтерской и управленческой отчетностью.

Рисунок 1.

Обобщив вышеизложенную информацию, можно резюмировать, что основными задачами управленческого учета являются:

- Планирование

- Управление и контроль (оперативный учет).

- Анализ и отчетность (внутренняя и внешняя)

В основе планирования лежит анализ ретроспективной информации и прогноз будущих финансовых операций. Оперативный учёт применяется в текущем управлении для контроля реальных фактов деятельности компании. Оперативный учет может вестись как в стоимостном выражении, так и в нефинансовых показателях.

Управленческая отчетность позволяет производить оценку и анализ результатов деятельности компании. Одним из методов анализа является план-факт анализ — выявление отклонений фактических достигнутых показателей от запланированных, оценка и анализ их влияния на стратегические планы компании.

Бюджетирование является одним из методов реализации этих основных задач с делегированием финансовой ответственности на уровень центров финансовой ответственности (ЦФО) и системой мотивации. Бюджетирование позволяет оперативно получать достоверную информацию и обеспечивать успешное функционирование компании, в частности:

- планировать расходы и доходы компании;

- выявлять потребности в денежных ресурсах и оптимизировать финансовые потоки;

- оптимизировать затраты;

- финансировать за счет внутренних и внешних источников инвестиционные проекты;

- мотивировать сотрудников;

- выявлять отклонения фактических от плановых показателей;

- формировать управленческую отчетность;

- анализировать и контролировать финансовое состояние компании.

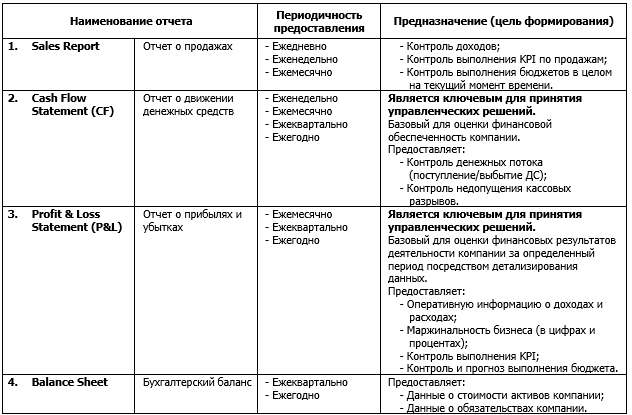

Стандартизированный подход к формированию бюджетной модели и управленческой отчетности по USALI, позволяет применять следующие отчетные формы, представленные на рисунке 2:

Рисунок 2.

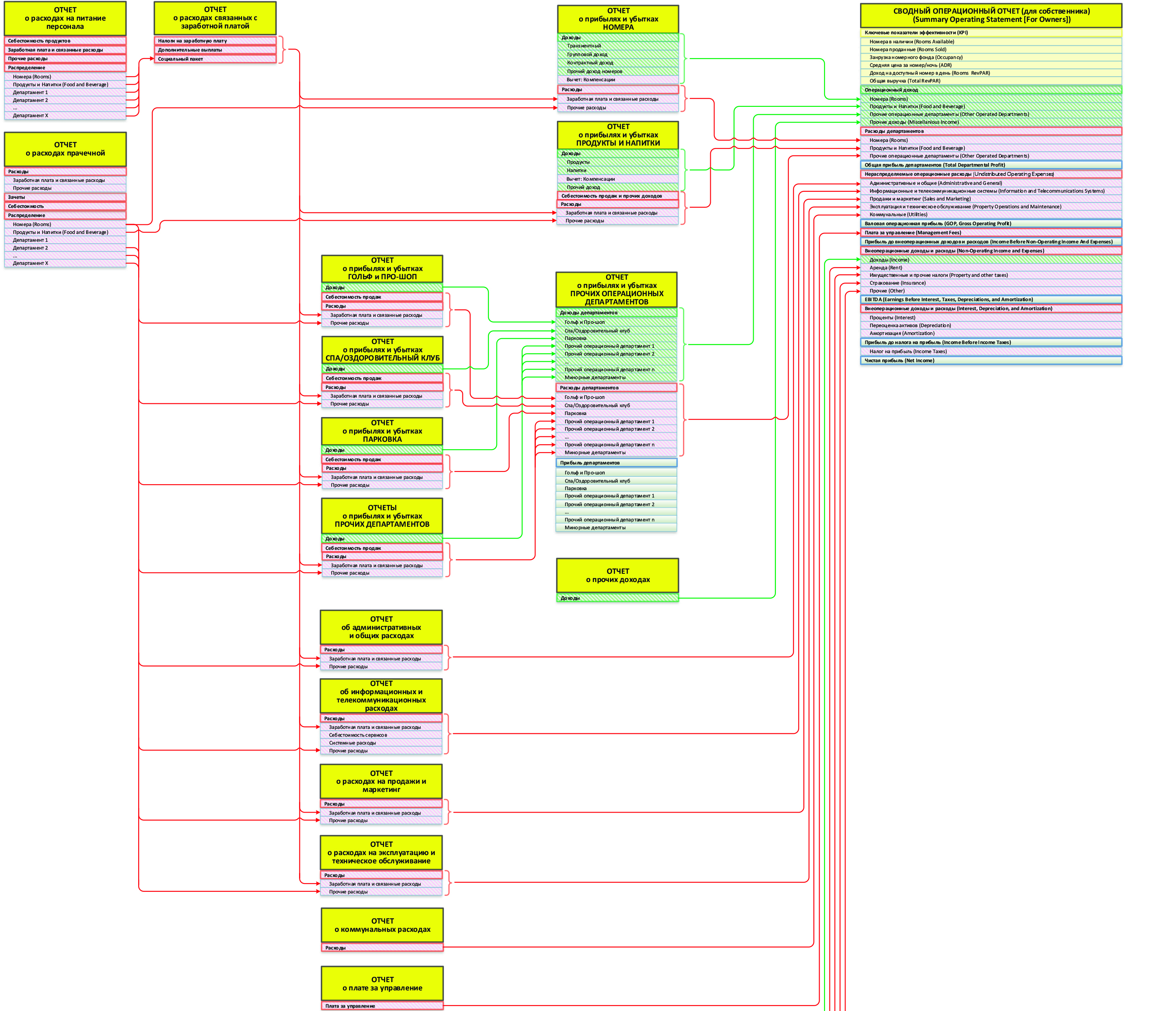

Структура взаимосвязей операционных отчетов по стандарту USALI с выходом на результирующий Сводный операционный отчет (для собственника), который по своей физической сущности является Отчетом о прибылях и убытках (Profit & Loss Statement (P&L)), представлена на рисунке 3.

Алексей Петрухин,

старший консультант NFP

{kind=link}