Особенности создания плановой калькуляции в 1С:ERP версии 2.4.6.

Консультант NFP Дмитрий Корнилов описывает шаги по созданию и настройке плановой калькуляции в 1С:ERP версии 2.4.6.

Предлагаем вам ознакомиться с таким элементом системы «1С:ERP Управление предприятием 2» как документ «Плановая калькуляция». Документ стал доступен начиная с версии 2.4. и находится в разделе «Производство» (Рис.1).

Рис. 1

О документе «Плановая калькуляция»:

- Позволяет рассчитать плановую калькуляцию продукции или полуфабрикатов в зависимости от текущей стадии производственного процесса.

- Объектом калькуляции может являться ресурсная спецификация или заказ на производство (партия производства). В случае серийного производства, в качестве объекта калькуляции, рекомендуется использовать ресурсную спецификацию, а в случае длительного производства – заказ на производство. При этом в первом случае результат калькуляции всегда неизменен, тогда как в последнем (при использовании заказов на производство) калькуляция возможна в любой момент времени с получением различных итогов.

- Результатом калькуляции является перечень всех затрат (материальных, трудовых, постатейных) в количественном и суммовом выражении. Результаты калькуляции могут быть использованы в дальнейшем для проведения план-фактного анализа, а также корректировки цен выпускаемой продукции.

Компания NFP занимается разработкой методологии процессов для дальнейшей автоматизации для следующих функций 1С:ERP: Управление производством, Управление финансами, Управление запасами и складом, Учёт и отчётность по МСФО и не только. Более подробную информацию об услуге Вы можете найти на нашем сайте или связаться с нами любым удобным для Вас способом.

Рассмотрим создание плановой калькуляции на основании ресурсной спецификации. Требуется заполнение следующих реквизитов.

Вкладка «Основное» (Рис.2):

Рис. 2

- Подразделение диспетчер – это подразделение ответственное за выполнение заказов на производство;

- Ответственный – ответственный сотрудник организации;

- Объект калькуляции – ресурсная спецификация или заказ на производство;

- Организация – наше юридическое лицо, выступающее производителем продукции;

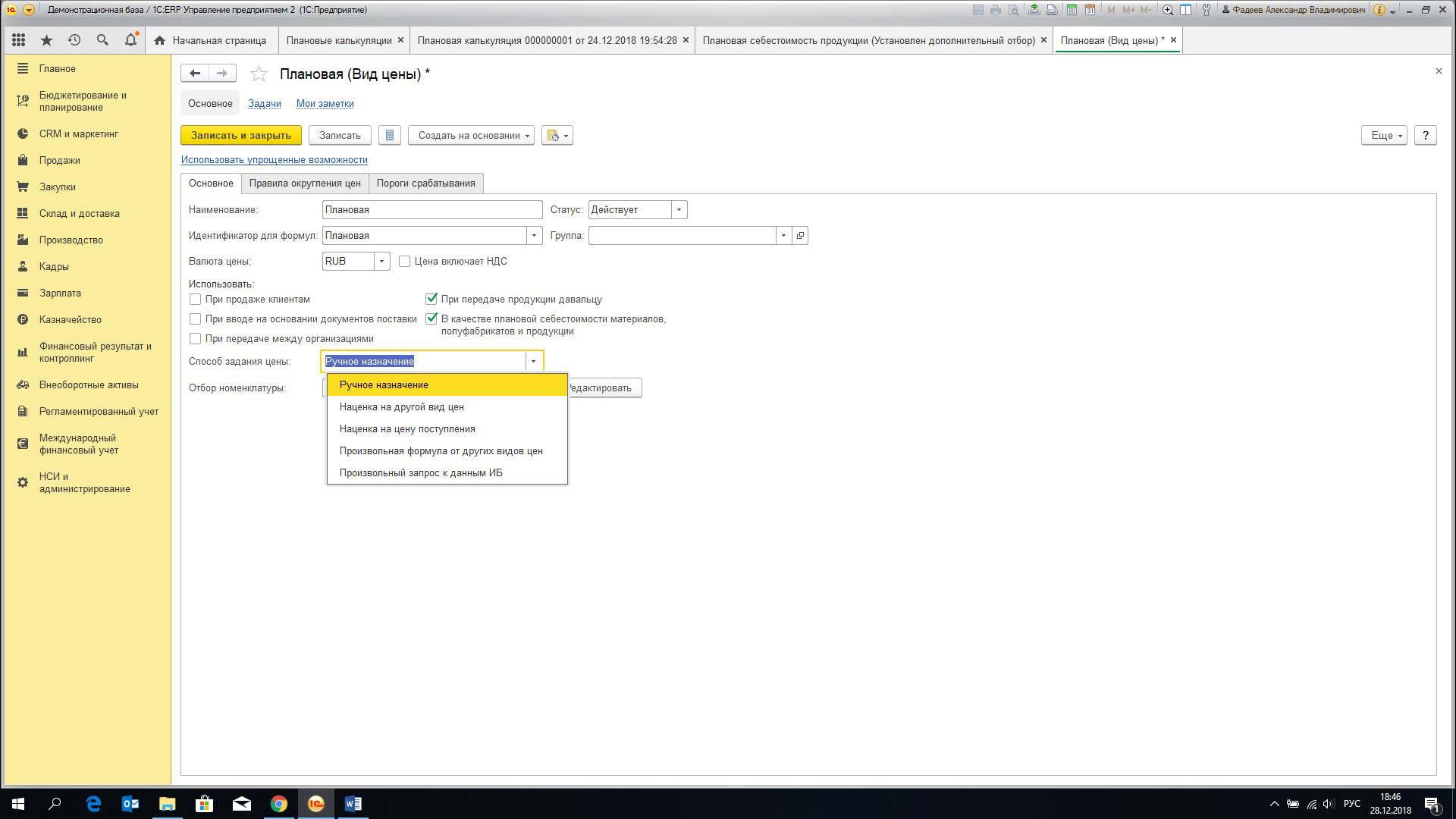

- Вид цены материалов – является одним из ключевых реквизитов документа. Используется для оценки стоимости приобретаемых материалов, работ, услуг. В качестве примера одним из способов задания цены мы выбрали «Ручное назначение». Способ оценки позволяет актуализировать цены по мере необходимости (Рис.3).

Рис. 3

Вкладка «Ресурсные спецификации» (Рис.4) содержит столбцы:

— Номенклатура;

— Ресурсная спецификация – указывается спецификация, для которой требуется рассчитать плановую себестоимость.

Рис. 4

Для расчёта плановой калькуляции требуется выбрать функцию «Провести». В зависимости от сложности спецификации, время расчёта может увеличиваться. После завершения расчёта в верхней части документа может появиться один из статусов:

- В процессе расчёта калькуляции возникли ошибки (Рис.5).

Рис. 5

Одной из причин возникновения данной ошибки могут быть неустановленные плановые цены на материалы и на выполняемые сотрудниками работы.

- Калькуляция рассчитана (Рис.6).

Рис. 6

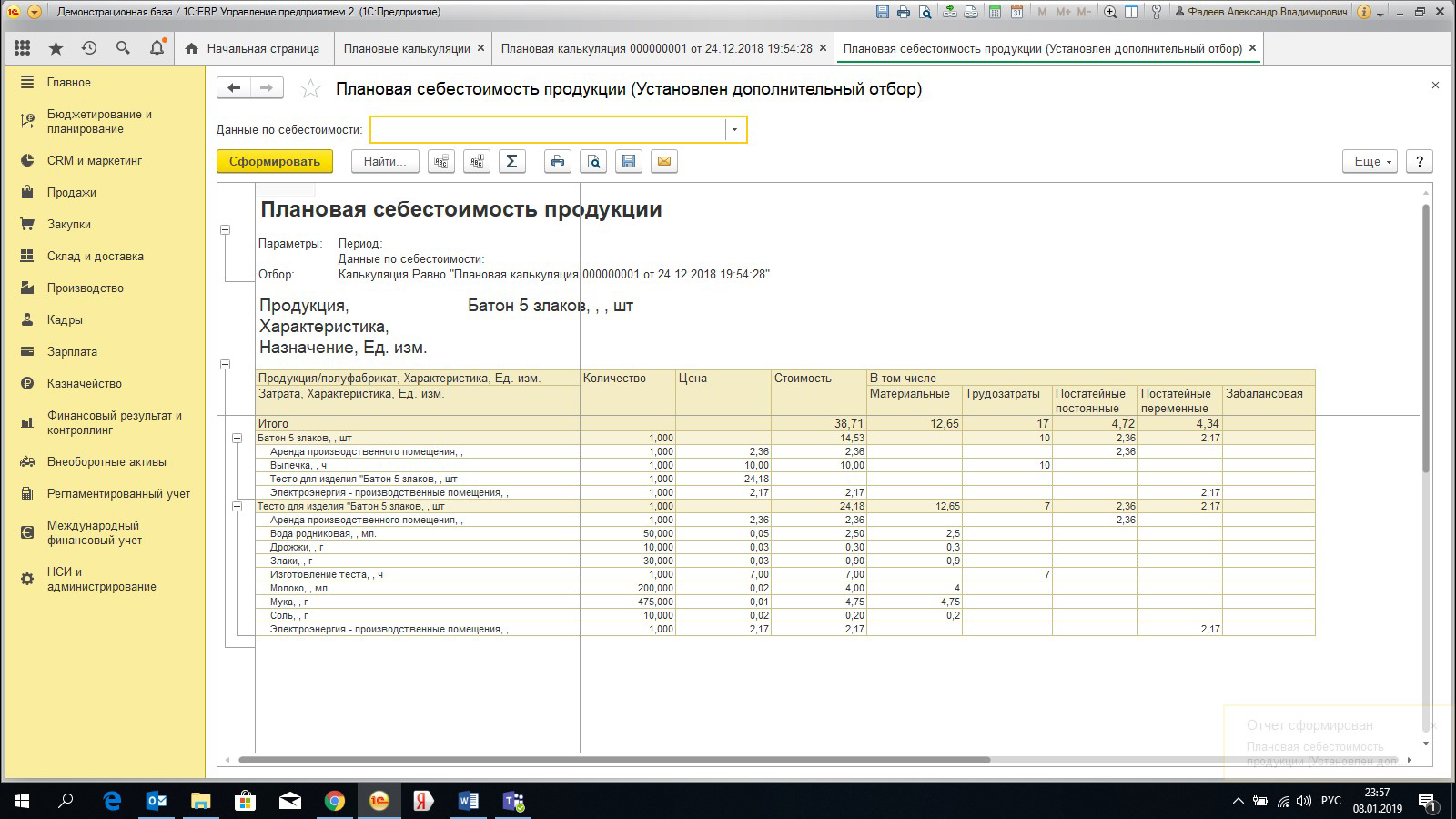

Результат расчёта может быть проанализирован при помощи отчёта «Плановая себестоимость продукции». Следует отметить, что в новой версии 1С:ERP 2.4.6, в отчёте, кроме граф: количество, цена и сумма, добавлены показатели затрат, а именно:

- Материальные;

- Трудозатраты;

- Постатейные постоянные;

- Постатейные переменные.

Добавление граф с показателями затрат расширило удобство анализа плановой себестоимости выпускаемой продукции (Рис.7).

Рис. 7

Отчёт позволяет проанализировать, какое количество материальных и постатейных затрат приходится на единицу выпускаемой продукции. Отчёт формируется корректно при выполнении ряда условий:

- В ресурсной спецификации указаны плановые нормативы расходов по материалам и работам;

В качестве примера был рассмотрен процесс изготовления изделия «Батон 5 злаков». Для производства указанной продукции использовались 2 спецификации:

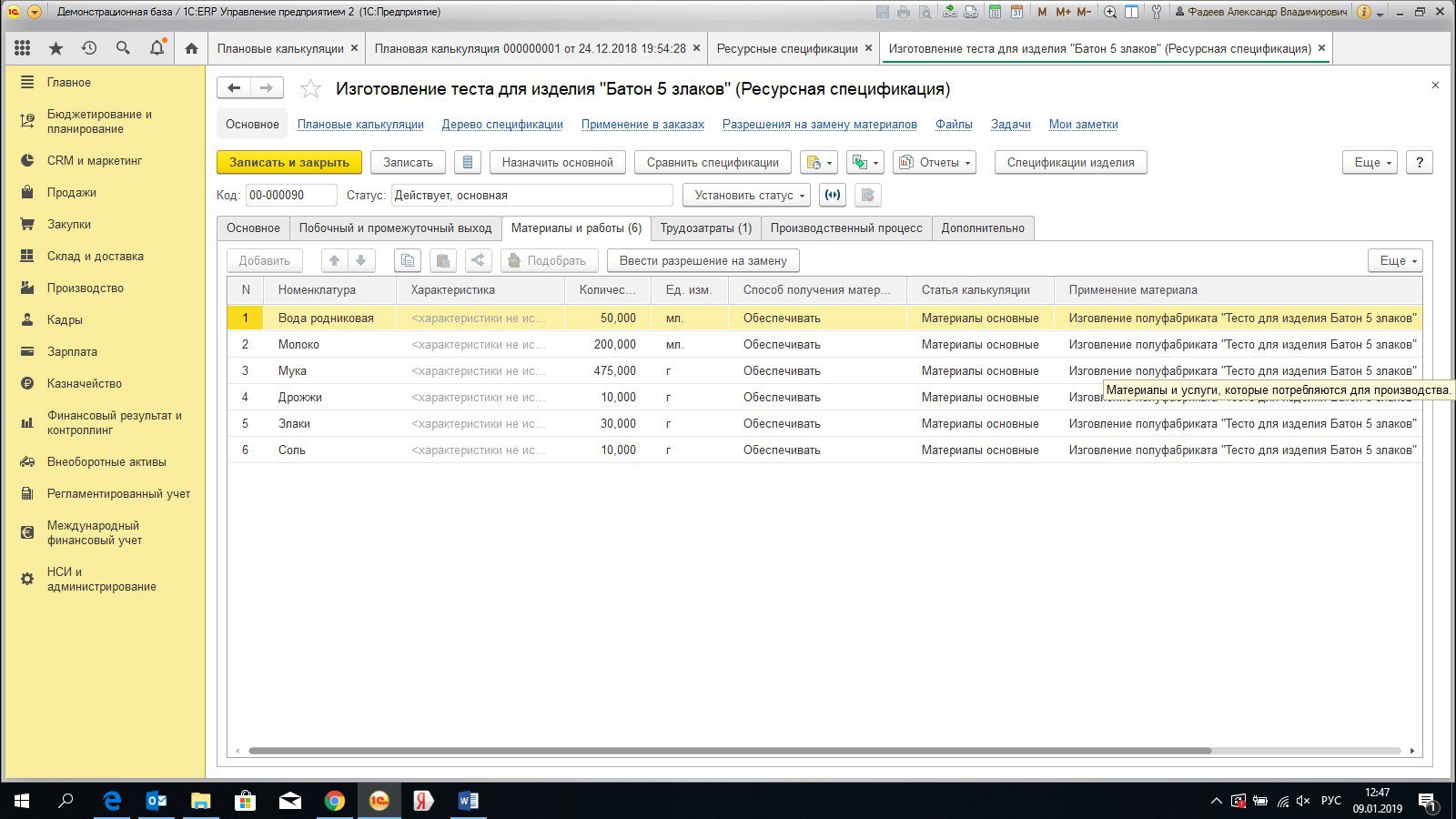

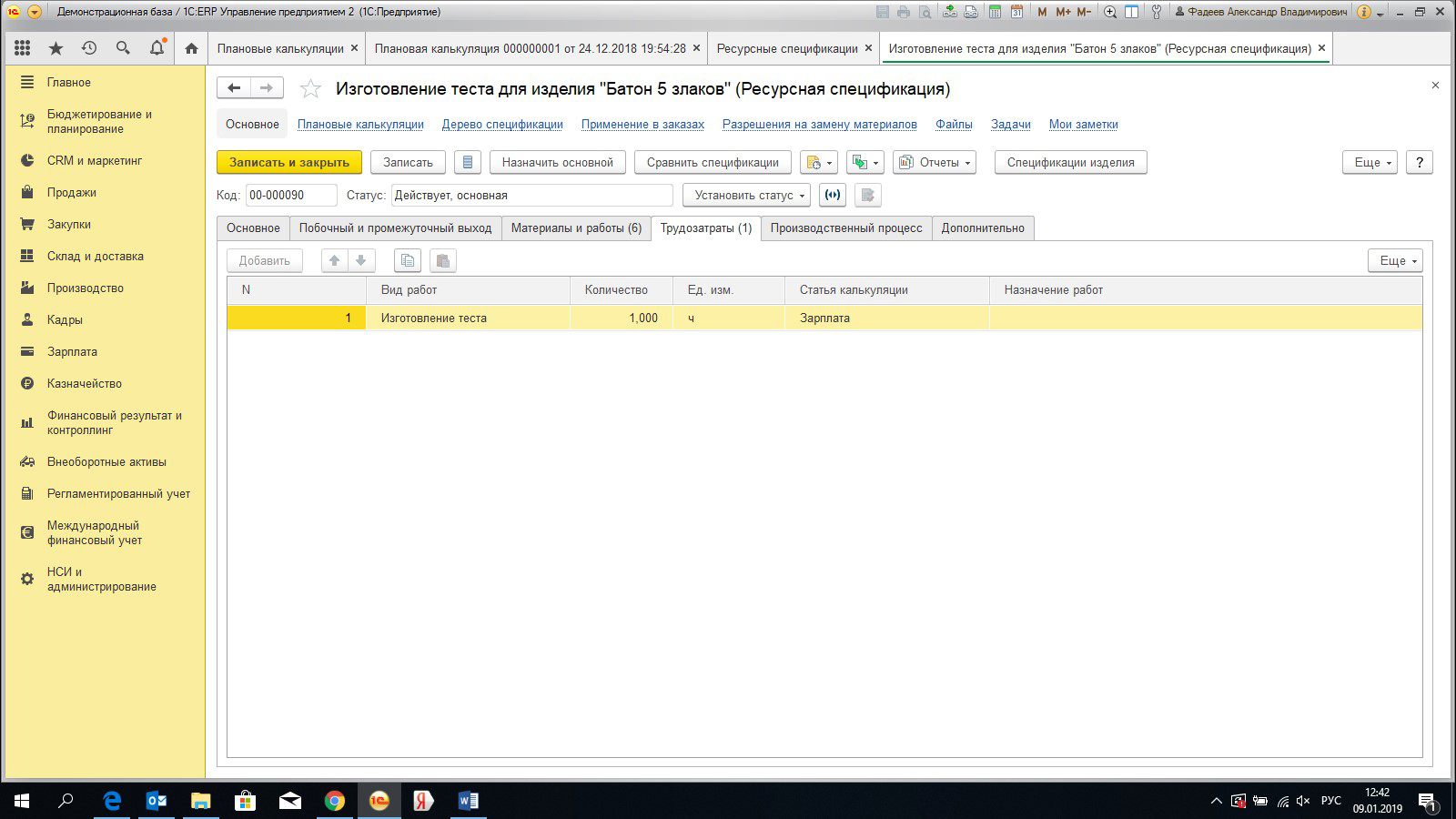

— Спецификация №1 подразумевает производство полуфабриката «Тесто для изделия батон 5 злаков» с использованием материалов (вода, молоко, мука и т.д.) и трудозатрат по изготовлению теста (Рис.8,9).

Рис. 8

Рис. 9

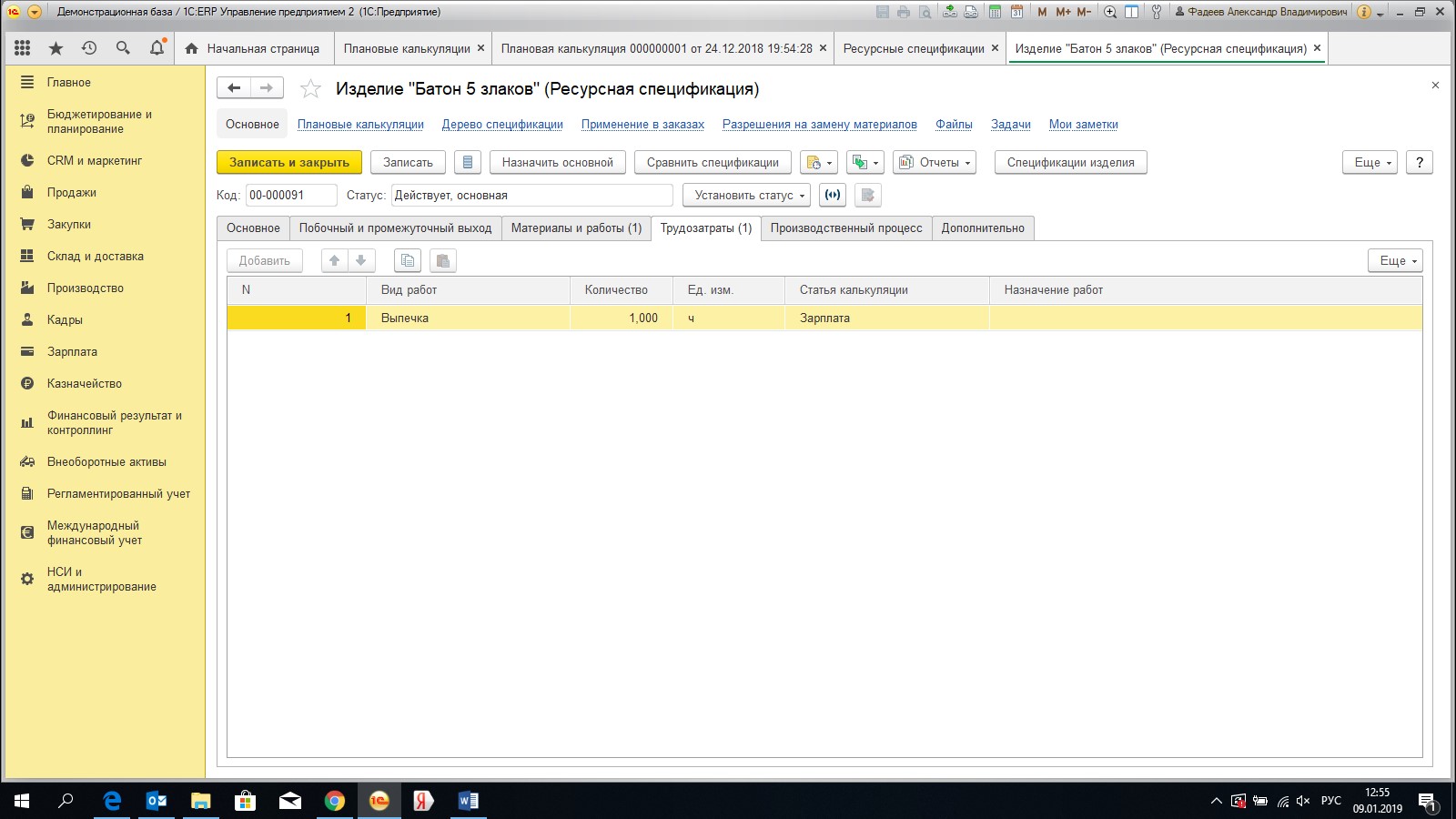

— Спецификация №2 отвечает за выпуск конечного продукта. В данной спецификации в качестве материала выступает ранее созданный полуфабрикат: «Тесто для изделия Батон 5 злаков». В табличной части документа, в графе «Способ получения материала», мы выбираем, что указанный полуфабрикат производится по спецификации. Выбрали спецификацию №1 (Рис.10). В качестве вида работ указана выпечка изделия (Рис.11).

Справочно! При использовании спецификации, содержащей производимые в процессе полуфабрикаты, спецификация на продукцию дополняется спецификациями производимых в процессе полуфабрикатов, как если бы они были описаны сразу в спецификации на продукцию.

Рис. 10

Рис. 11

2. В прайс-листе компании, для материалов, используемых в спецификации, заполнены плановые цены. Для этих целей используется отдельный вид цены (Рис.12).

Рис. 12

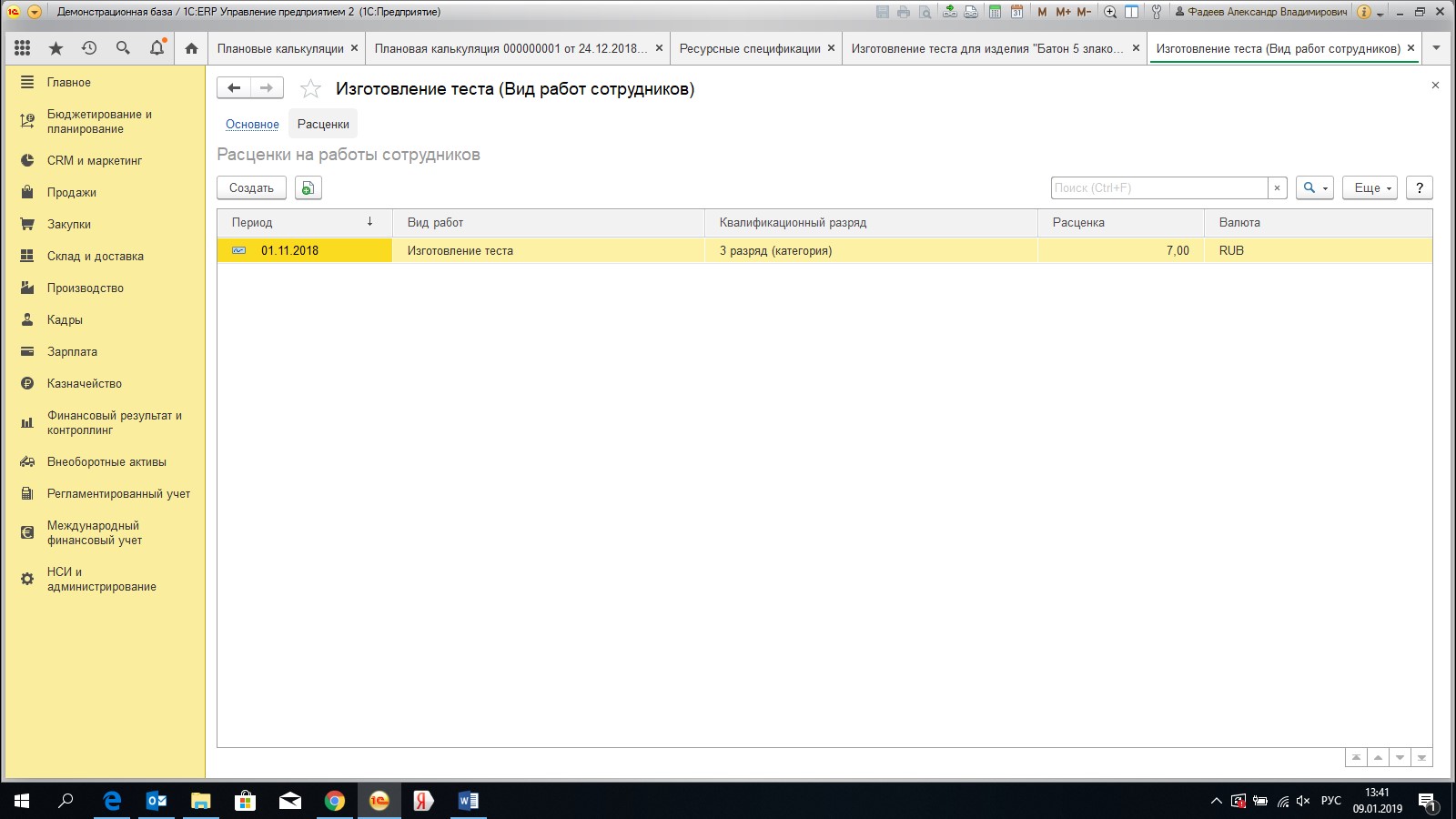

3. В спецификации сформированы расценки на виды работ сотрудников (Рис.13).

Рис. 13

Виды работ сотрудников – это перечень работ, выполняемых сотрудниками в процессе производства. Используется в:

— ресурсных спецификациях и маршрутных картах. В указанных документах создаются нормативы для видов работ;

— этапах производства и в документе регистрации выработки сотрудников. Для перечисленных документов указываются фактические виды работ.

Для видов работ предусмотрен иерархический справочник «ВидыРаботСотрудников». При создании вида работ заполняются следующие реквизиты:

Вкладка «Основное» (Рис.13.1):

— Группа работ;

-Наименование;

-Квалификационный разряд;

-Единица измерения;

-Трудоёмкость.

Рис. 13.1

Вкладка «Расценки» (Рис.13.2):

-Период;

-Квалификационный разряд;

-Расценка.

Рис. 13.2

4. Заданы нормативы производственных расходов.

Нормативы задаются в разделе «Производство», далее в открывшейся области команд, навигаций и действий выберём: «Нормативы производственных расходов» (Рис. 14).

Рис. 14

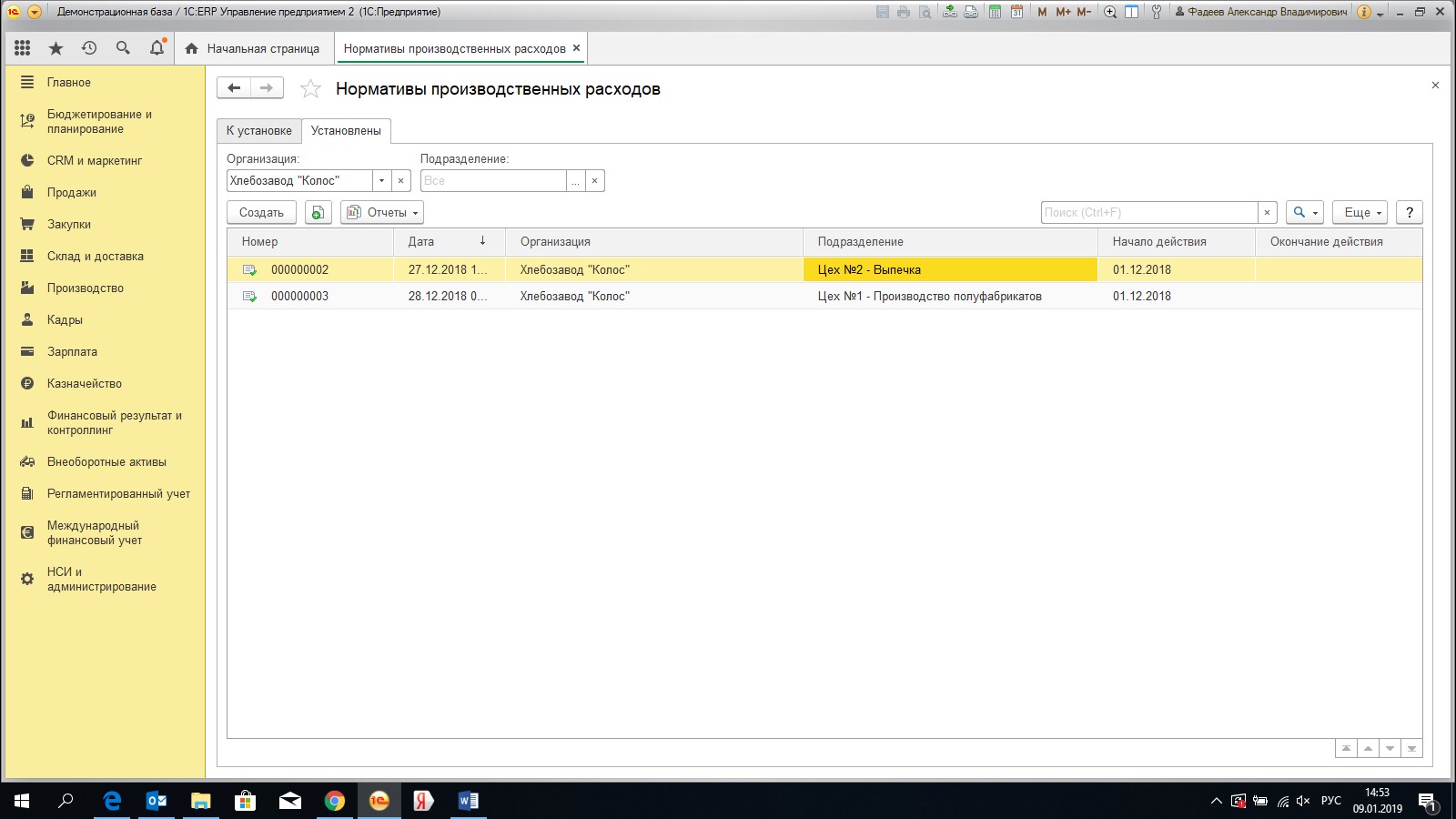

Документ «Нормативы производственных расходов» позволяет задать нормативы в производственном подразделении (Рис.15). На основании созданных нормативов, статьи расходов будут включаться в плановую калькуляцию.

Справочно! Норматив – это показатель увеличения стоимости продукции на единицу базы распределения. Для каждого вида расходов нормативы имеют разные свойства.

Рис. 15

Статьи производственных расходов разделяются на:

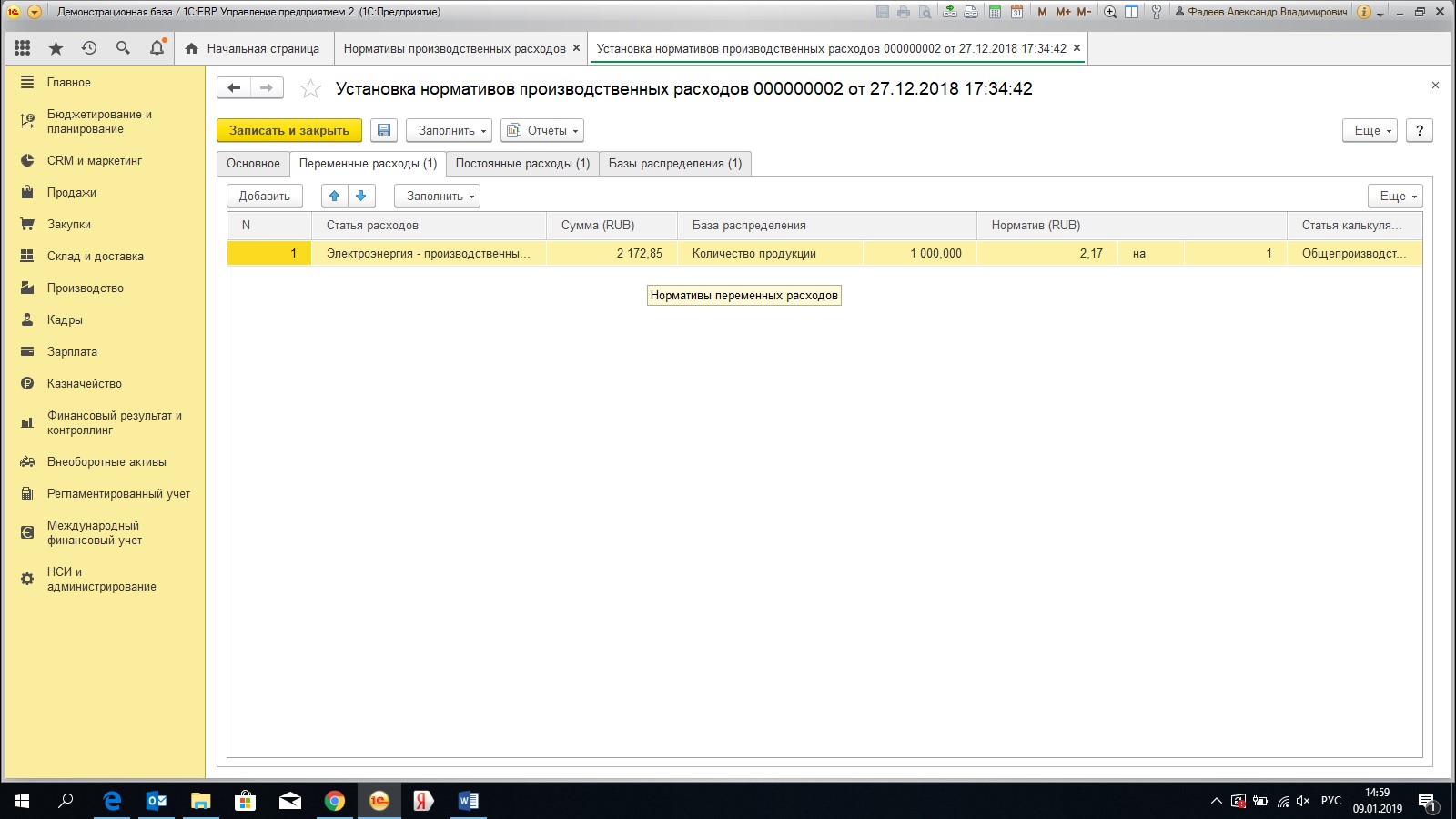

— Постоянные – это затраты, которые не меняются с изменением объема производства.

Свойства норматива: норматив зависит от объёмов выпуска и должен меняться с изменением плановой величины базы распределения – объема выпуска (Рис.16).

Пример: Аренда помещения равна 100 рублей. Организация запланировала выпуск 10 изделий. Таким образом норматив по аренде на 1 единицу изделия будет равен 10 рублей. При увеличении количества изделий до 100 единиц норматив уменьшится до 1 рубля.

Рис. 16

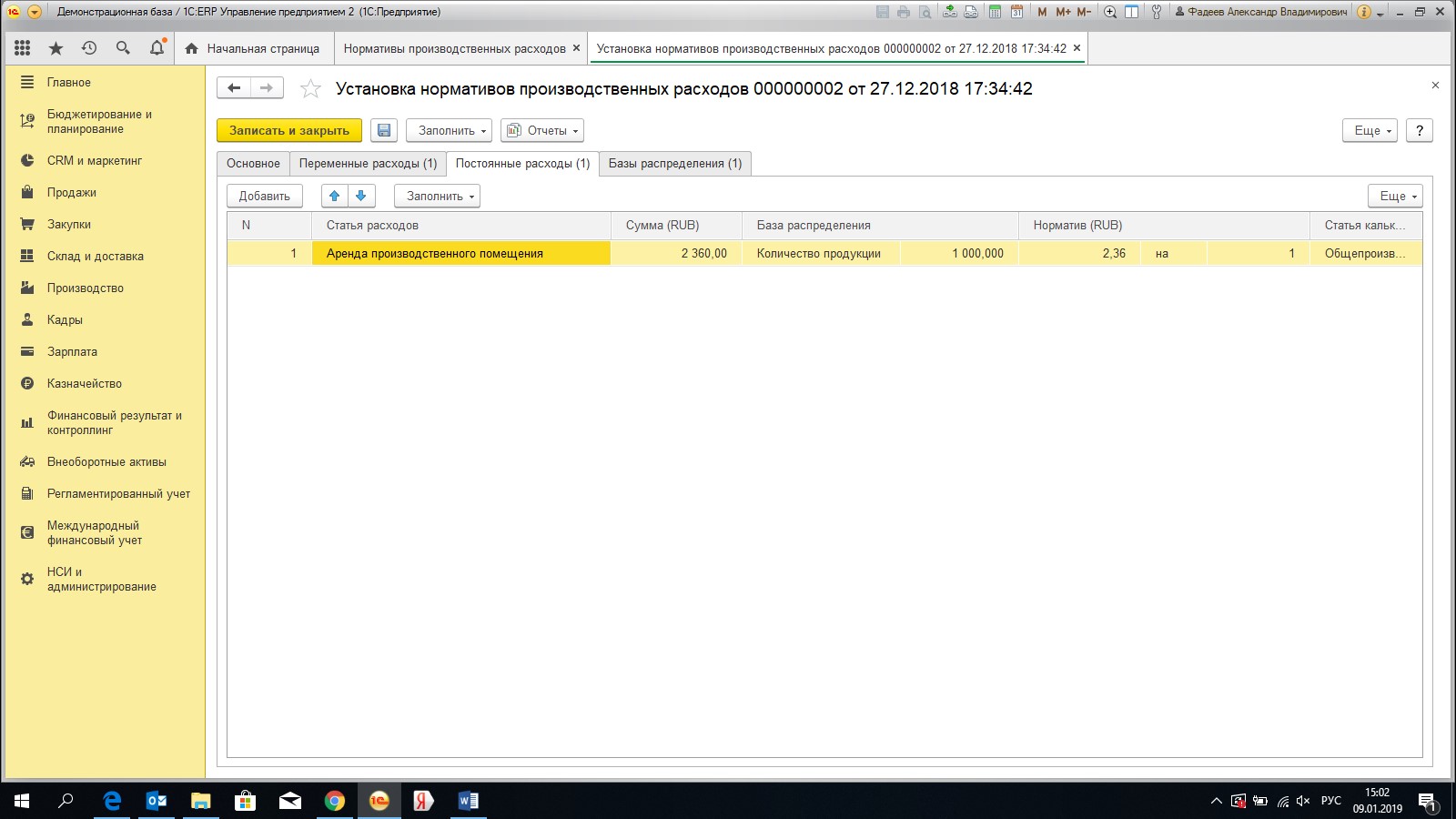

— Переменные – это вид затрат, величина которых в отличие от постоянных затрат меняется с изменением объёмов продукции.

Свойства норматива: норматив переменных расходов не зависит от объёмов выпуска и является постоянным (Рис.17).

Пример: тестомесильная машина потребляет 17.6 кВт-ч. Стоимость 1 кВт равна 5,38 рублей. За 1 час данный аппарат изготовит тесто для 50 единиц продукции. Таким образом, норматив по электроэнергии будет равен 1,89. При увеличении количества изделий до 100 шт. увеличиться и расход электроэнергии до 35,2 кВт. Норматив на 1 изделие по-прежнему составит 1,89 единиц.

Рис. 17

В результате корректно сформированной плановой калькуляции мы можем сопоставить плановые данные с фактическим выпуском и, при необходимости, скорректировать цены выпускаемой продукции.

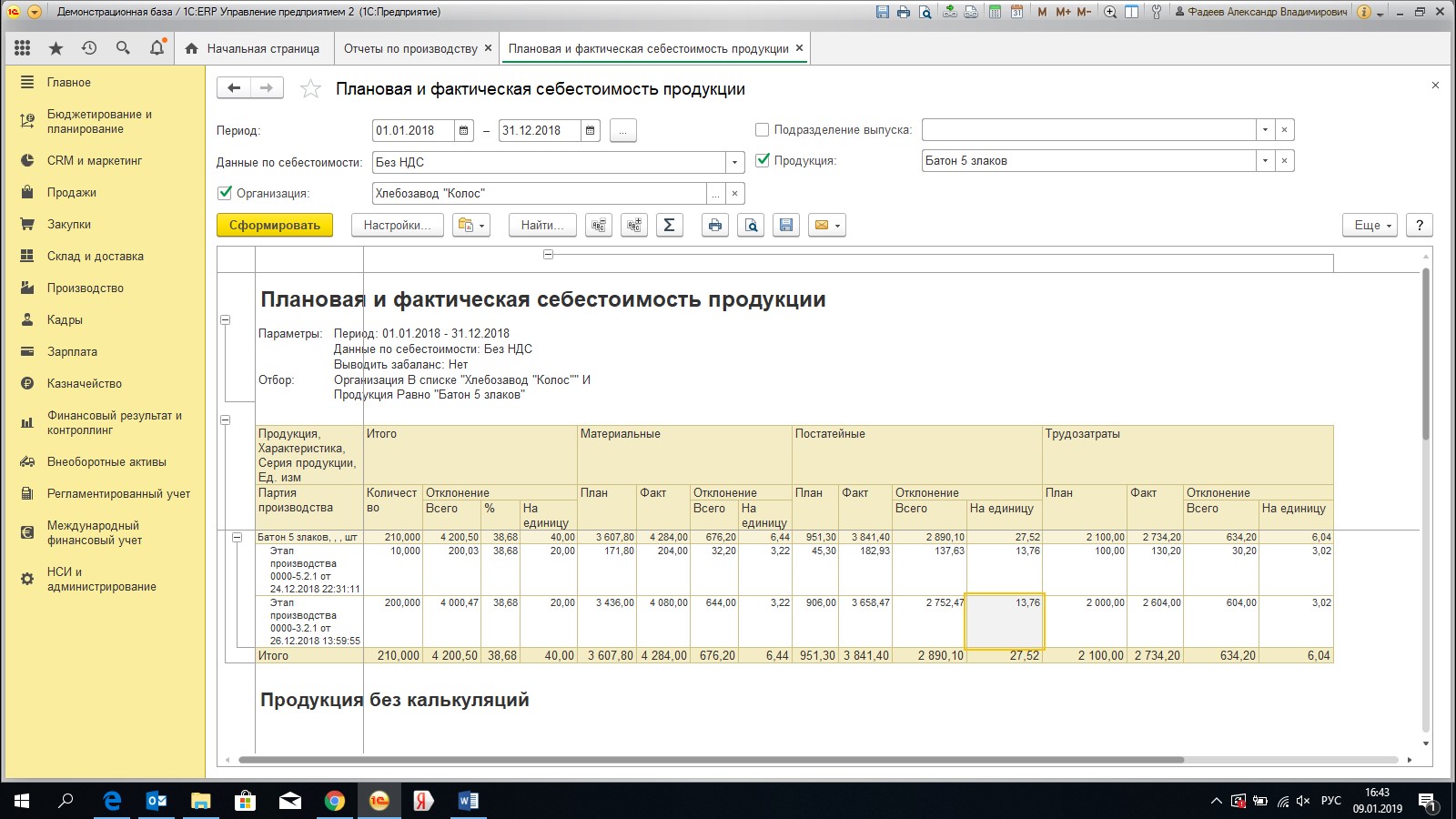

Для сверки плана с фактом используется отчёт «Плановая и фактическая себестоимость продукции» (Рис.18). Представленный отчёт находится в разделе «Производство», далее «Отчёты по производству», далее раздел «Анализ себестоимости». В шапке отчёта можно установить отборы по:

-Данные по себестоимости;

-Организации;

-Подразделению выпуска;

-Продукции.

Рис. 18

Отчёт позволяет проанализировать отклонение между планом и фактом.

— Из отчёта видно, что отклонение в процентном выражении составляет 38,68. Отклонение сформировалось в основном из-за показателей, относящихся к трудозатратам и постатейным затратам, т.к. при планировании нормативов производственных расходов в документе «Нормативы производственных расходов» базой распределения было выбрано 1000 единиц продукции, а фактический выпуск в декабре месяце составил только 210 единиц изделия.

- Контролировать отклонение фактической от плановой себестоимости продукции, производство которой полностью завершено.

- Расшифровать данные до первичных затрат.

- На основании анализа сформированных расхождений скорректировать плановые калькуляции или установить новые плановые цены на материалы.

Компания NFP проводит обучающие вебинары по использованию продуктов 1С:УХ и 1С:ERP. Узнать расписание или скачать материалы предыдущих курсов Вы можете по ссылке.

|

Дмитрий Корнилов Консультант компании NFP |