Методика разработки системы управления рисками в сельскохозяйственных организациях с помощью прикладного решения 1С:УХ v3.0

Старший консультант компании NFP Екатерина Соколова подготовила статью, в которой подробно и на примере рассмотрела методику построения системы управления рисками в организациях аграрного сектора на базе системы 1С:УХ и сформулировала из этого ключевые выводы.

В условиях постоянно меняющейся среды, в которой организация осуществляет свою деятельность, стратегия компаний также подвержена изменениям, как из-за появления новых возможностей, так и из-за возникновения проблем и разного рода ограничений. Система управления рисками разрабатывается для того, чтобы организация в наибольшей степени была готова к таким изменениям и могла своевременно на них реагировать.

В первую очередь, необходимость управления рисками связана не с тем, чтобы понимать, как изменится текущая стратегия, а с тем, чтобы сформировать и достичь цели бизнеса, привести ресурсы компании в соответствие с потребностями.

Новые тенденции управления компанией фокусируются не на выделении функции управления рисками как изолированного процесса, а на встраивании ее в бизнес-модель. В системе 1С: УХ реализован универсальный механизм управления рисками, который позволяет привязать риски к любому объекту системы, тем самым охватывая все процессы компании.

Декомпозиция стратегии и определение целей

Прежде, чем идентифицировать риски, организации необходимо провести декомпозицию своей стратегии и определить области анализа, а также связанные с ними стратегические цели, которые определяют конкретные направления реализации стратегии.

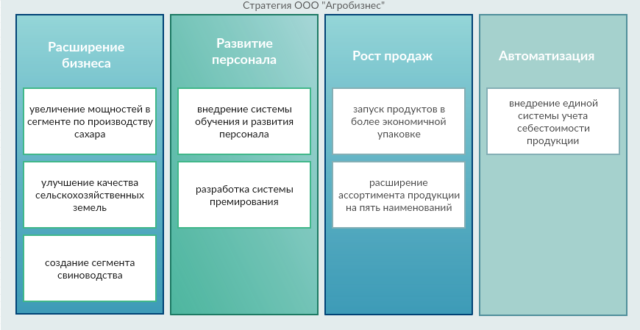

Рассмотрим компоненты стратегии некой виртуальной компании ООО «Агробизнес» на рис. 1, которые будут в нашем примере являться областями анализа для построения системы управления рисками.

Рис. 1. Компоненты стратегии ООО «Агробизнес»

Заполним в подсистеме «Сбалансированная система показателей» области анализа «Расширение бизнеса», «Развитие персонала», «Рост продаж», «Автоматизация».

Рис. 2. Справочник «Области анализа»

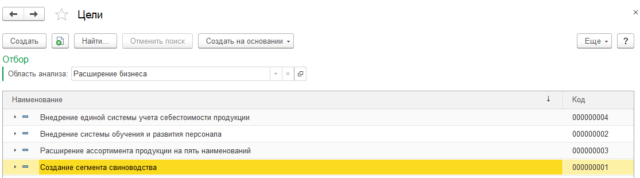

В рамках каждой области анализа зададим стратегические цели. На рис. 3 представлены цели, относящиеся к проекции «Расширение бизнеса».

Рис. 3. Справочник «Цели»

Далее мы рассмотрим создание простой системы управления рисками виртуальной компании ООО «Агробизнес» в 1С: УХ на примере одной стратегической цели — «Создание сегмента свиноводства».

Идентификация рисков

Сельское хозяйство отличается большим количеством разнообразных рисков, распространенными источниками которых являются погода, климат, болезни, стихийные бедствия, а также рыночные и экологические потрясения. Другие риски связаны с логистикой, инфраструктурой, государственной политикой, политической ситуацией и институтами.

Риски, возникающие в организациях сельского хозяйства, могут носить специфический и общий характер. Специфичные риски относятся к конкретным целям, проектам компании, в то время как общие присущи бизнесу в целом.

Система позволяет определить источники возникновения рисков. Разделим их на внешние, которые возникают в связи с изменениями условий внешней среды, и внутренние, возникновению которых способствует деятельность самой организации (рис. 4).

Рис. 4. Справочник «Источники рисков»

Существуют несколько вариантов классификации рисков, в нашей статье мы рассмотрим классификацию, предлагаемую методикой Всемирного банка для оценки рисков в сельском хозяйстве. В соответствии с ней, основными для сельскохозяйственных предприятий являются риски, связанные с функциональными областями – производство, реализация, управление и финансирование предприятия. Всего выделяют три группы рисков.

- Производственные — риски, оказывающие влияние на объем производства сельскохозяйственной продукции. К ним относятся экстремальные погодные условия, как часто происходящие (чрезмерно маленькое или большое количество осадков, град, заморозки и т.п.), так и более редкие (засухи, наводнения, ураганы и т.д.). Также к данной категории рисков можно отнести различные вспышки болезней животных и вредителей, которые оказывают негативное влияние на урожай и скот или снижают качество продукции, простои в производстве, связанные с поломками, забастовками сотрудников и др., возможность выпуска бракованной продукции, агрономические ошибки, нехватка квалифицированных кадров и т.п.

- Рыночные – риски, связанные с изменением цен, качества, доступности необходимых продуктов и услуг. Рыночные риски также включают в себя колебания обменного курса и процентных ставок, а также риски, связанные с контрагентами и условиями поставок.

- Внешней среды – риски, связанные с изменением условий функционирования агробизнеса, изменениями в государственной политике, законодательстве, торговых ограничений, санкций, коррупции. Данная категория рисков оказывает системное влияние на принятие решений, производство, потоки товаров, услуг и финансы организаций.

Идентификация рисков в организациях может быть выполнена при проведении интервью, анализе опросников внутри организации, изучении отраслевых обзоров, в результате привлечения внешних экспертов.

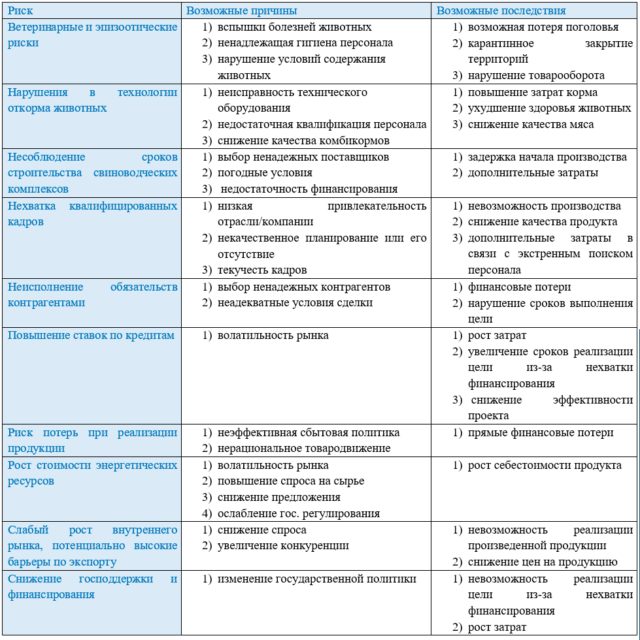

На рис. 5 представлены риски, которые могут возникнуть в связи с выполнением стратегической цели «Создание сегмента свиноводства».

Рис. 5. Риски в организациях сельского хозяйства

На этапе идентификации рисков выявляются потенциальные причины их возникновения и оцениваются возможные последствия. Причины и последствия рисков, связанных с созданием сегмента свиноводства, представлены в таблице 1.

Таблица 1 – Причины и последствия рисков в организациях сельского хозяйства

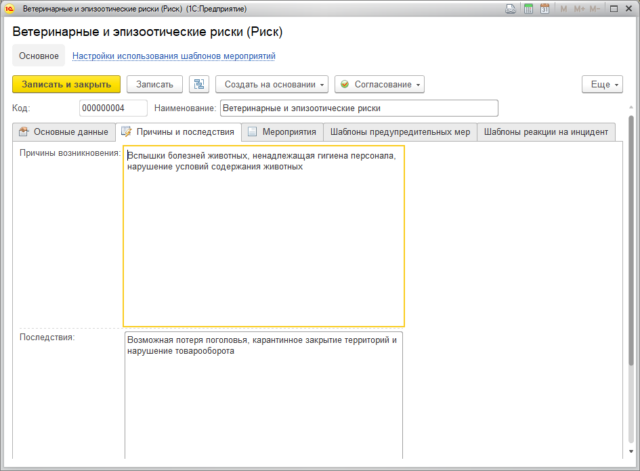

Подсистема «Управление рисками» имеет общие аналитические разрезы с подсистемой «Сбалансированная система показателей», поэтому при регистрации каждого риска (рис. 6) его можно привязать к области анализа и цели, в нашем случае это «Расширение бизнеса» и «Создание сегмента свиноводства».

Рис. 6. Регистрация риска

При регистрации рисков требуется указать их вероятность и ущерб, о которых мы поговорим далее, указать организацию, к которой относится риск, по желанию указать источник риска и его описание. Также указывается ответственное лицо, так называемый владелец риска, который управляет риском и несет ответственность за его последствия. Им может быть сотрудник отдела внутреннего контроля компании или функциональных подразделений, в зависимости от вида риска.

Для каждого риска заполняются потенциальные причины возникновения и последствия (рис. 7).

Рис. 7. Заполнение причин возникновения и последствий риска

Оценка серьезности и приоритизация

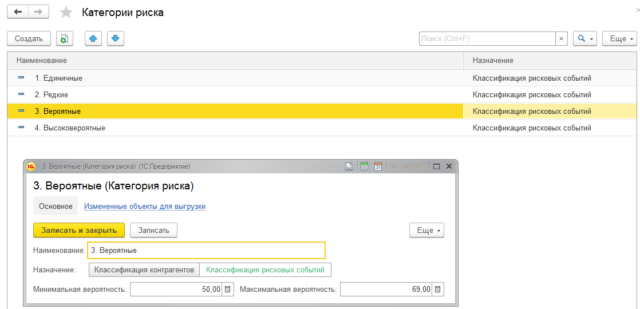

Эффективность инструментов управления рисками зависит от характера рисков, то есть от их взаимосвязи, частоты возникновения и серьезности. Поэтому при классификации рисков стоит оценивать данные категории. Система 1С: УХ позволяет классифицировать риски по степени вероятности и серьезности с помощью справочников «Категории риска» и «Категории ущерба» соответственно.

В таблице 2 представлен вариант классификации рисков по вероятности возникновения. Наибольшего внимания требуют те из них, которые отнесены к категориям «вероятные» и высоковероятные».

Таблица 2 – Вероятность рисков

В справочнике «Категории риска» задаем вероятности возникновения риска (рис. 8).

Рис. 8. Справочник «Категории риска»

Риски производства, риски рыночные или внешней среды так или иначе приводят к финансовым потерям. Из-за большого разнообразия и комплексного характера рисков в сфере сельского хозяйства оценить их количественное влияние зачастую бывает непросто, а иногда и вовсе невозможно. Рассмотрим наиболее распространенные методы оценки.

- Расчет на основании статистических данных. Суть методики оценки производственных рисков заключается в сравнении фактических данных компании за несколько периодов (месяцев, кварталов, лет) и установление некого порогового значения, отклонения в пределах которого считаются нормальными. Полученное среднее значение всех отклонений ниже порогового значения за анализируемый период в денежном выражении принимается в качестве оценки возможных потерь. Также может приниматься во внимание минимальные и максимальные потери, которые были понесены компанией за весь период ее деятельности. Для более точной оценки рекомендуется номинальные значения привести к реальным, то есть скорректировать на инфляцию. Также возможно проведение факторного и корреляционно-регрессионного анализов.

- Экспертная оценка. Метод заключается в интуитивно-логическом анализе риска и количественной оценке его вероятных последствий сотрудниками компании, имеющих достаточный опыт в оцениваемой области, другими стейкхолдерами, либо внешними экспертами.

- Применение метода аналогий. Сущность метода состоит в анализе всех имеющихся данных, касающихся осуществления аналогичных проектов в прошлом, с целью расчета вероятных потерь. Источником информации могут быть информационные отчеты других компаний, аналитические обзоры, научные исследования и прочие открытые источники.

- Имитационное моделирование. Одним из эффективных инструментов моделирования является программа AnyLogic, которая позволяет получить более точную оценку рисков с учетом их динамики и стохастичности, а также визуализировать полученный результат.

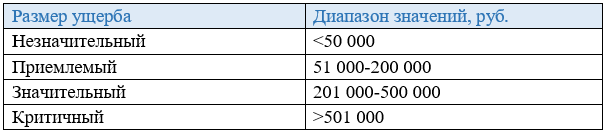

Количественная оценка ценового риска может стать сложной задачей без применения специальных инструментов и зачастую дает лишь приблизительную оценку финансовых потерь, поэтому не всегда имеет смысл определение точного результата, вместо этого возможно использование универсального диапазона значений, разработанного для всех рисков в целом или их категорий.

Предположим, что наша виртуальная компания ООО «Агробизнес» является небольшой, поэтому ущерб в диапазоне 201-500 тыс. руб. будет являться для неё значительным, а свыше 501 тыс. рублей – критичным (таблица 3). Для крупных холдингов, скорее всего, значения были бы на порядок выше.

Таблица 3 – Размеры ущерба

В справочнике «Категории ущерба» задаем диапазон потенциального ущерба (рис. 9) в соответствии с таблицей 3.

Рис. 9. Справочник «Категории ущерба»

В таблице 4 указаны частота возникновения и серьезность ущерба для рисков, которые мы определили для виртуальной компании ООО «Агробизнес» в связи с реализацией цели по созданию сегмента свиноводства.

Таблица 4 – Частота возникновения и серьезность рисков в организациях сельского хозяйства

Вероятность и ущерб риска в соответствии с таблицей 4 мы указали при регистрации риска и заполнении информации на основной вкладке (рис. 6).

На деятельность компании оказывает влияние большое количество рисков, но не все из них следует анализировать, поскольку затраты могут оказаться больше полученных выгод. Поэтому необходимо выделить ключевые риски и при управлении организацией акцентировать на них внимание. Приоритизация выявленных рисков зависит от двух величин, рассмотренных выше – их вероятность (частота возникновения) и интенсивность (возможная величина потерь).

Ответ на риск

После того, как составлен перечень приоритетных рисков компании, требуется выбрать стратегию управления рисками и разработать соответствующие инструменты воздействия. Выделяют три основные стратегии управления рисками.

- Снижение рисков (предупредительные меры). Стратегия предполагает выполнение действий, направленных на снижение рисков до их наступления с целью уменьшения их вероятности или серьезности ущерба. Такая стратегия в целом применима для всех рисков, наиболее часто используется для тех, у которых высокая интенсивность воздействия или высокая вероятность возникновения.

- Перенос рисков (предупредительные меры). Механизм направлен на передачу потенциальных финансовых последствий третьей стороне за плату или премию, например, страхование, хеджирование. Такая стратегия наиболее применима для рисков с потенциальным средним и высоким ущербом.

- Преодоление рисков (реакция на инцидент). Не все риски могут быть снижены или перенесены, поэтому важным инструментом является смягчение последствий уже наступивших событий, так как быстрое реагирование способно значительно снизить потери. Среди таких инструментов можно выделить резервы, буферные фонды, государственная помощь, реструктуризация долга. Стратегия наиболее применима для рисков с низкой частотой возникновения и тяжелыми последствиями.

Необходимо понимать, что окончательный выбор стратегии управления риском зависит не только от их частоты и серьезности, но и от специфики риска и фактической возможности применить тот или иной инструмент воздействия.

Разработка антирисковых мероприятий сводится, в основном, к созданию инструментов постоянного контроля и анализа информации, сопряженной с рисками, использованию инструментов страхования или хеджирования там, где это применимо, внедрению превентивных мер и механизмов быстрой ликвидации последствий. Вид стратегии и описание мероприятий для каждого риска приведено в таблице 5.

Таблица 5 – Стратегии управления рисками в организациях сельского хозяйства

В системе 1С: УХ реализация стратегий управления рисками предусмотрена с помощью Мероприятий. Для рисков, основной стратегией управления которых выбраны «Минимизация» или «Перенос риска», создается «Предупредительное мероприятие» (рис. 10-11). Оно может быть направлено на избежание риска, устранение источника риска, изменение вероятности или возможности риска, изменение последствий риска либо на разделение риска с другой стороной.

Рис. 10. Создание предупредительного мероприятия

Рис. 11. Описание стадий предупредительного мероприятия

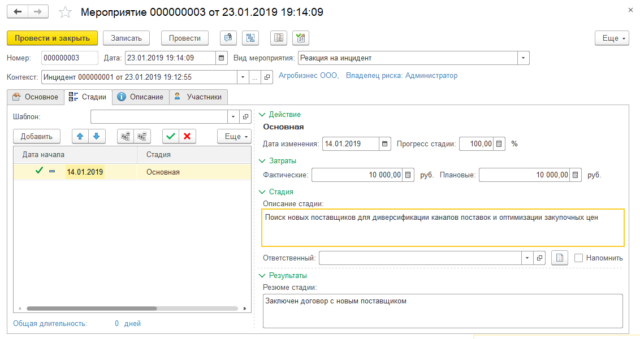

Для рисков, основной стратегией управления которых выбрана стратегия «Преодоление рисков», создается мероприятие «Реакция на инцидент» (рис. 12-13). Данные мероприятия рассчитаны на события, которые уже произошли, они могут быть направлены на минимизацию возможного ущерба от возникшего инцидента по риску.

Рис. 12. Создание реакции на инцидент

Рис. 13. Описание стадий реакции на инцидент

Анализ рисков

Завершающим этапом в управлении рисками является анализ полученных результатов. В системе 1С: УХ это можно сделать с помощью двух отчетов.

Отчет «Анализ рисков» (рис. 14) позволяет увидеть все идентифицированные риски за указанный период, проанализировать их распределение по категориям, а также оценить величину затрат, сопряженных с рисками.

Рис. 14. Отчет «Анализ рисков»

Отчет «Концентрация рисковых событий» (рис. 15-16) представлен в виде карты рисков, которая наглядно демонстрирует сосредоточение идентифицированных и измеренных рисков. Карта может быть построена как по всем рискам, так и по какой-либо отдельной группе.

Каждая организация может выбрать границу толерантности (терпимости, приемлемости) к риску и визуально разделить риски на области с точки зрения опасности, которую они представляют. Риски, которые находятся выше этой границы, требуют более высокого внимания при управлении.

Рис. 15. Отчет «Концентрация рисковых событий»

Рис. 16. Отчет «Концентрация рисковых событий»

Мы рассмотрели методику построения простой системы управления рисками в организациях аграрного сектора на базе системы 1С: УХ.

Сформулируем ключевые выводы:

- управление рисками в организациях сельского хозяйства, для которых характерно их многообразие, является неотъемлемым механизмом своевременного реагирования на изменения и достижения целей;

- разработку системы управления рисками стоит начинать с декомпозиции стратегии и выявления областей анализа;

- риски целесообразно рассматривать в увязке со стратегическими целями компании, тем самым уделяя внимание специфичным (частным) рискам;

- количественная оценка рисков в сельском хозяйстве без использования специальных инструментов зачастую является сложной задачей (например, таких, как имитационное моделирование). В таких случаях возможно использование единого диапазона значений без точных расчетов для каждого риска в отдельности;

- инструментами управления рисками являются мероприятия, которые позволяют уменьшить вероятность риска, вероятность и размер потерь, либо изменить последствия риска;

- система 1С: УХ является удобным инструментом для классификации, учета рисков и связанных с ними затрат, а также планирования и проведения антирисковых мероприятий.